Akciový trh na konci prázdnin prožívá mírné ochlazení, většina hlavních indexů stagnuje či klesá. Z historických maxim se za posledních 14 dní stáhnul index Dow Jones i index S&P500, který reprezentuje vývoj akcií 500 amerických firem. Docela se daří ještě pražské burze, která se drží od začátku roku v plusu více než 12 %.

Investoři jsou opatrní, likvidita nižší. Geopolitickou situaci charakterizuje napjatá situace na korejském poloostrově a nelepšící se vztahy západních zemí s Moskvou. Na druhou stranu vyspělým ekonomikám se daří dobře a zisky společností rostou.

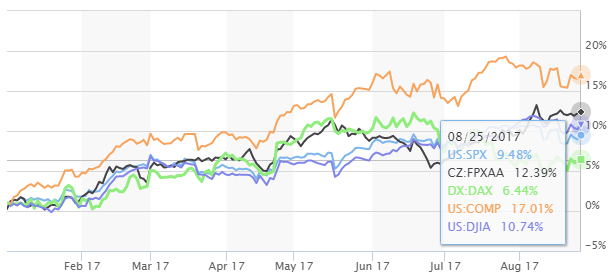

Graf: Vývoj akciových indexů od začátku roku do 25.8.2017

(americký S&P500 +9,48%, americký Nasdaq +17,01%, americký Dow Jones +10,74%, pražský PX +12,39%, německý DAX +6,44%)

Akciové indexy se vyvíjejí v posledních týdnech identicky, jdou stejným směrem. Divergence, zejména mezi indexem reprezentujícím menší firmy Russell 2000 nebo německým indexem DAX a hlavními americkými indexy Dow Jones nebo S&P500, patrná na přelomu července a srpna, se vytratila.

Investoři dnes očekávají výsledky jednání centrálních bankéřů na konferenci v Jackson Hole, která začala včera a končí v sobotu. Hlavním bodem programu budou dnešní projevy prezidenta Evropské centrální banky Maria Draghi a předsedkyně amerického Fedu Janet Yellen. Diskuse se povedou o způsobu a rychlosti opouštění měnového stimulu, tzv. kvantitativního uvolňování, kterým centrální banky podporovaly ekonomiku v posledních letech po krizi v roce 2008. Inflace je ale nízká (ECB pro Evropu předpovídá letošní inflaci na úrovni 1,5 %, cenová hladina ve Spojených státech je aktuálně na 1,7 %) a ekonomika oživuje. Už není potřeba ji podporovat a ani není vhodné držet inflaci příliš nízko.

Sentiment investorů se v tomto týdnu ve srovnání se začátkem srpna výrazně zhoršil. Vzrostl podíl drobných investorů očekávajících pokles (medvědí trh), na 38,3 %. Podíl investorů očekávajících růst akcií poklesl až na 28,1 %, což je nejnižší hodnota od 1. června. Podíl neutrální investorů je 34,0 %. Na trhu tak začali převažovat investoři, kteří nevěří růstu trhů, před 14 dny to bylo ještě naopak. Vyplývá z týdenní zprávy AAII.

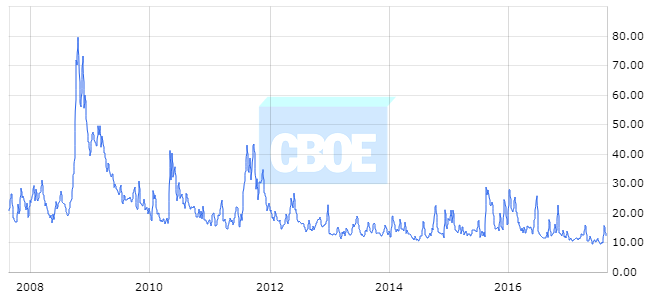

Volatilita na trzích měřená indexem VIX se jen mírně zvýšila, krátkodobě až na 17 bodů. I nadále je ale historicky velmi nízká a daleko od rekordních 80 bodů při krizi v roce 2008.

Graf: Vývoj indexu VIX

Co se týče budoucího vývoje na trzích, nezdá se, že by došlo k výrazným změnám v odhadech analytiků. I nadále jsou oba tábory – tedy odborníků předpovídajících výraznější pokles trhů a zastánců optimistického výhledu – více méně vyrovnané.

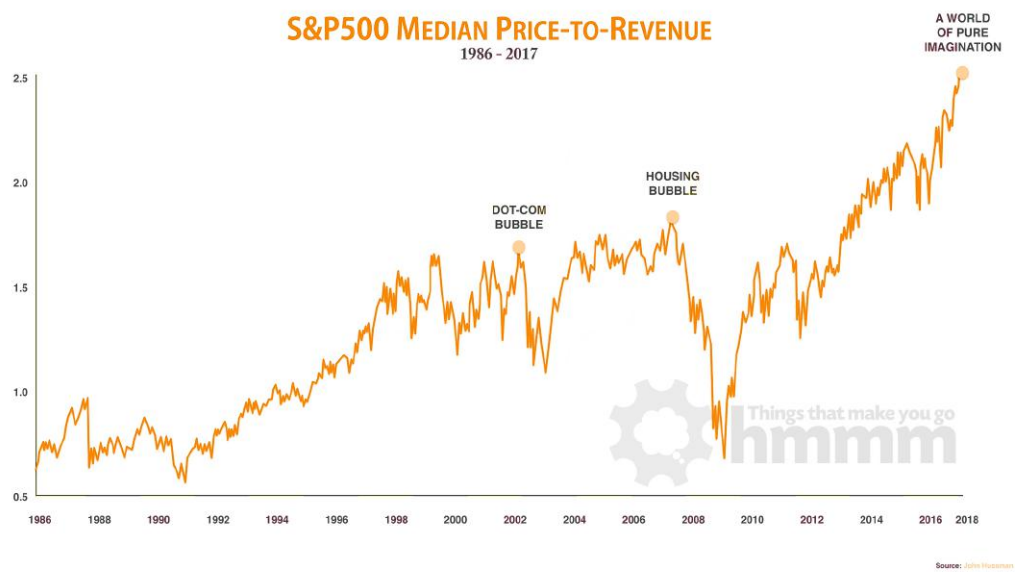

Pesimistickým výhledům nahrávají některé fundamentální indikátory, jejichž hodnoty se nacházejí v současné době nad dlouhodobým průměrem. Jde zejména o poměrové ukazatele typu aktuálního P/E (price-to-earnigs) nebo P/Revenues. Tyto indikátory lze počítat jak na úrovni jednotlivé akcie, tak na úrovni celého trhu. Základem pro výpočet je poměr mezi cenou akcie a ziskem na akcii, resp. tržbami. Ukazují, jak moc jsou akcie v daný okamžik drahé nebo levné.

Z následujícího grafu je patrné, že poměr P/Revenues je pro americké akcie na historicky nejvyšších úrovních.

Níže uvedený graf zase zobrazuje vývoj tzv. Shillerova P/E (cyklicky očistěné P/E) pro americké a evropské akcie. Graf ukazuje, že se evropské akcie nyní obchodují na 13,9násobku jejich zisku, zatímco americké akcie za 29,8násobek zisku. Jinými slovy, za jeden dolar vydělaný ročně americkou firmou jsou investoři ochotni nyní zaplatit 29,8 dolarů, avšak za každý vydělaný dolar evropskou firmou pouze 13,9 dolarů. Zjednodušeně lze dovozovat, že evropské akcie jsou nyní o 55 % levnější než americké, resp. jejich budoucí růstový potenciál tedy může být vyšší.

Zdroj, graf: Mauldin Economics / Forbes

Pro interpretaci P/E trhu je však nutné zkoumat širší kontext, nejen absolutní hodnotu ukazatele, ale i jeho dynamiku. Do úvah vstupují očekávané budoucí zisky firem, které mohou být v USA a Evropě odlišné, dále stav ekonomiky, struktura společností a odvětví, které P/E reprezentuje, a další faktory. Protože interpretace poměrových ukazatelů nemusí být jednoznačná, budeme se jimi zabývat i v dalších článcích.