Tento článek je příběhem 3 přátel – Petra, Pavla a Jany. Všichni tři odkládali posledních 40 let stejnou částku. Každý měsíc ušetřili 2 000 Kč a za 40 let tak ukrojili ze svého příjmu úctyhodných 960 000 Kč. Každý z nich ovšem zvolil odlišnou investiční strategii a po 40 letech tak mají zákonitě i odlišné bohatství.

Petr, Pavel i Jana vsadili na stejný instrument – ETF sledující nejznámější americký index S&P 500. Nikdo z nich nepodlehl nutkání své investice odprodat, a tak v průběhu svého investičního horizontu všichni tři pozice pouze navyšovali.

Petr s Pavlem se na rozdíl od Jany rozhodli využít volatility, která na akciovém trhu panuje. Pokoušeli se proto odhadnout, kdy akciový index dosáhne svého dna a kdy se akcie naopak obchodují na maximu. Ač je to nepravděpodobné, trefit se jim tímto způsobem podařilo 5 největších burzovních propadů, které za posledních 40 let americký trh zaznamenal.

| Datum krachu | Délka (ve dnech) | Maximální procentuální pokles | Událost |

|---|---|---|---|

| 25.8.1987 – 4.12.1987 | 101 | 33,4 % | Černé pondělí |

| 16.7.1990 – 11.10.1990 | 87 | 19,7 % | Válka v Kuwaitu |

| 1.9.2000 – 9.10.2002 | 768 | 49,0 % | Internetová bublina |

| 12.10.2007 – 9.3.2009 | 514 | 56,5 % | Finanční krize |

| 19.2.2020 – 23.3.2020 | 33 | 34,1 % | Pandemie Covid-19 |

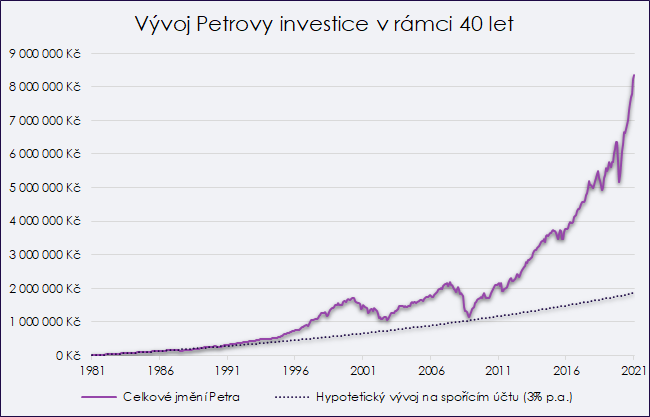

Petr

Petr sice trefil vrcholy a dna při všech pěti zmiňovaných krizích, jen asi ne tak, jak by si představoval. Své investice totiž načasoval úplně opačně. Dlouhých 6 let odkládal peníze na spořicí účet (s 3% zhodnocením), aby na konci září v roce 1987 konečně vstoupil na akciový trh. Odvahu ovšem nabral v nejhorší možnou chvíli a nečekaný krach na burze (Černé pondělí) umazal v následujících měsících 33 % celé jeho investice. Svoji pozici neprodal a místo toho začal znovu vkládat peníze na spořicí účet – jen aby stejnou chybu zopakoval ještě čtyřikrát. Naposledy se odvážil přesunout další peníze ze spořicího účtu na akciový trh loni na konci února.

Navzdory neuvěřitelné smůle, se kterou Petr trh časoval, není výsledná částka tak špatná. Po 40 letech vyrostla Petrova investice na 8 355 000 Kč a výrazně tak překonala nejen vloženou sumu, ale i situaci, při které by Petr nechal peníze na spořicím účtu. Petra zachránilo to, že navzdory volatilitě na trzích své investice neprodával a časoval pouze nákupy.

Pavel

To Pavel měl mnohem větší štěstí. I on přesně odhadl minima a maxima při pěti největších krizí, ale na rozdíl od Petra i ve správném směru. Stejně jako Petr vkládal peníze na spořicí účet a vyčkával na ideální okamžik. Hned pětkrát pak dokázal to, o čem sní profesionálové na Wall Street a přesně načasoval svůj vstup na trh. Když v roce 2008 zavládla panika a americký trh poklesl o 20 %, Pavel udržel klid a vyčkal si na správný okamžik. Peníze ze spořicího účtu přesunul až ve chvíli, kdy index S&P 500 poklesl o 56 % a hned další den se mohl těšit z růstu. Stejně tak loni na konci března správně určil, že akciové trhy začnou stoupat ještě dávno před reálnými ukazateli a akcie tak nakupoval s 34% slevou.

Sami asi chápete, že bezchybné odhadování trhu je čistě teoretickým konceptem a Pavel by musel být nejen génius, ale i pořádný šťastlivec. To se ostatně projevilo i na jeho výnosech. Svůj vklad v hodnotě 960 000 Kč rozmnožil na 12 297 000 Kč a po 40 letech tak proti Petrovi získal zhruba 1,5násobek. V řeči peněz vynesly Pavlovi jeho schopnosti (a štěstí) asi 5 milionů navrch.

Jana

Jana na rozdíl od mužů zvolila jinou strategii. Nesnažila se časovat trh, nekontrolovala každý den vývoj, o svoji investici se tedy příliš nezajímala. Hned v roce 1981 nastavila pravidelný příkaz a každý měsíc nechala ze svého účtu převést 2 000 Kč do fondu sledujícího index S&P 500. Rozhodla se, že na své strategii nic nezmění, ani kdyby se dělo cokoliv.

Investici tak poslala každý měsíc, nehledě na cenu. Občas investovala na vrcholu, občas na dně, nikdy ale nedala ani korunu na spořicí účet, a to ve snaze spekulovat na vývoj trhu. Pasivním přístupem si ušetřila spoustu času a nervů.

Před odchodem do důchodu Jana konečně otevřela svůj účet a finální částka ji velmi příjemně překvapila. Díky svému neaktivnímu přístupu měla na konci 15 885 000 Kč. Víc než nešťastník Petr, a dokonce i více než investiční guru Pavel.

Jak je to možné? Pavlovi se možná podařilo odhadnout vývoj v pěti největších burzovních krizí, většinu času ale jeho peníze prospaly na spořicím účtu. Když akcie prudce klesají, zaplní titulky takřka všech novin. Když ovšem pomalu rostou, zájem o ně klesá. Jana sice nedokázala odhadnout, kdy trh poroste rychleji a jaké odvětví bude mít navrch, správně ale pochopila koncept složeného úročení. S každým dalším dnem se její peníze díky složenému úročení zhodnocují rychleji a čas na trhu v jejím případě poráží časování trhu.

Pokaždé, když budete uvažovat, jestli „trh není už moc vysoko“, nebo jestli „se nevyplatí počkat na propad “, zamyslete se, jestli dokážete porazit Pavla. Pavla, který na den přesně dokáže odhadnout vrcholy a dna během krizí. A nezapomínejte, že i pokud ho dokážete porazit, je to stále horší strategie, než kterou bez mrknutí oka a sledování trhů zvládla Jana.

Nemá smysl řešit, kdy nastoupíte na palubu lodi. Nejdůležitější je začít a hlavně neskákat přes palubu ven.

Doplnění k metodice

Veškeré hodnoty jsou vypočítány na základě reálného vývoje indexu S&P 500 s připočtením dividendových výnosů. Metodika vychází z originálního článku webu Personal finance club, doplněného o aktuální data. Vzhledem k dlouhému horizontu je počítáno s měsíčními daty indexu S&P 500. V rámci výpočtů jsou zanedbány kurzové změny (ostatně i v Portu vás proti kurzovým rizikům zajišťujeme) a výnos je tak čistě hypotetický. Reálný úrok na spořícím účtu se v průběhu času měnil a 3% hodnota je tak čistě orientační. Při jakékoliv hodnotě do ~9,5 % by ovšem byla Jany strategie stále nejúspěšnější. A nakonec, historické výnosy nejsou zárukou budoucích, přesto jde o nejlepší způsob, jakým můžeme podobné situace modelovat.

—————————————————————–

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.