Do domácích rozpočtů se aktuálně promítá hned několik proměnných, které mohou u české populace vyvolat nejistotu. Vytvářet finanční polštář je nezbytné a aby z něj neubývalo, je téměř nutností rozhlížet se ve světě investic. Podle průzkumu naší platformy má téměř polovina (49 %) Čechů zkušenosti s nějakým investičním produktem, téměř 6 z 10 investorů pak preferuje pravidelné investování. U velké části Čechů vyvolává svět investic stále obavy a nedůvěru. Z těch, kteří nemají zkušenosti s investováním (51 %), jich pětina tvrdí, že investování nerozumí a je pro ně složité.

Rekordní inflace, zdražování ve všech sférách každodenního života Čechů, výkyvy na trzích nebo pokračující konflikt na Ukrajině. To jsou aktuální okolnosti, které výrazně ovlivňují stav českých peněženek. Řada Čechů tak řeší dilema, zda utrácet nebo úspory držet a případně v jakých finančních nástrojích. Odborníci se shodují, že mít finanční rezervu ve výši minimálně 3 až 6 měsíčních platů je dnes nezbytností. Pokud ale peníze nemají ztrácet na hodnotě, je potřeba je investovat – nikoliv je držet na běžném účtu nebo konzervativních produktech, které budou z úspor akorát ukrajovat.

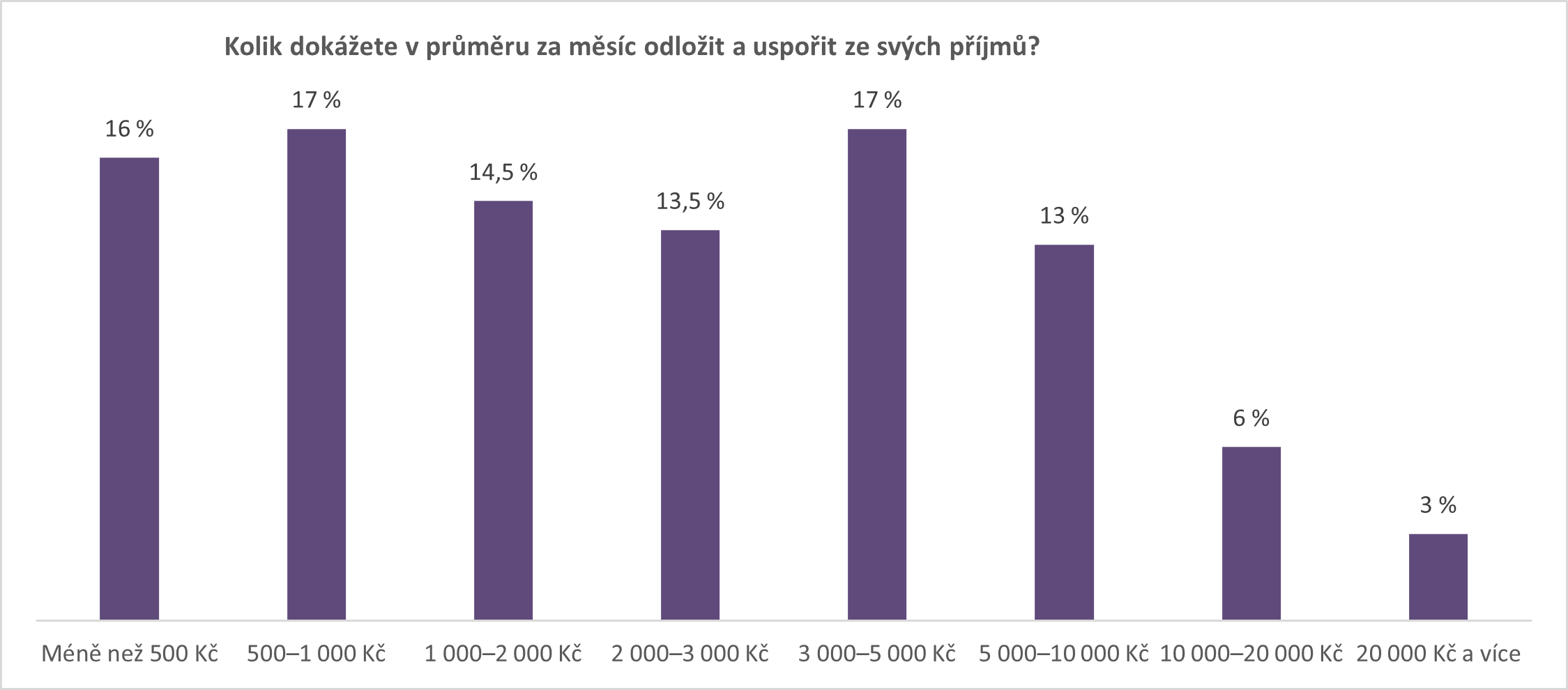

Kolik jsme schopni ušetřit?

Začít přitom musíme u toho, kolik si jsou Češi schopni odkládat stranou. Únorové dotazování ukázalo, že třetina (33 %) Čechů dokáže měsíčně ušetřit maximálně tisíc korun, polovina z nich přitom pouze částku do 500 Kč. Další více než čtvrtina (28 %) zvládne odložit stranou od jednoho do tří tisíc korun, 17 % pak částku mezi třemi až pěti tisíci korunami. Částku mezi 5–10 tisíci korunami dokáže ušetřit 13 % dotázaných, jen necelých 10 % respondentů pak zvládne odložit měsíčně stranou více než 10 tisíc korun. Jde tak vidět, že se Češi učí šetřit čím dál zodpovědněji. To, že téměř 7 z 10 jich dokáže odložit alespoň tisícovku měsíčně, je pozitivní zpráva. I s takovouto částkou totiž lze investování zvažovat a dosáhnout zajímavých výnosů. Nižší uspořené částky jsou přitom spíše doménou žen, zhruba na hranici 3 tisíc korun se situace obrací, vyšší částky jsou schopni ze svých příjmů častěji odkládat muži.

Jakým způsobem investujeme?

Necelá polovina Čechů využívá nějakou formu investování, ať už to jsou podílové fondy, penzijní připojištění s investiční složkou, akcie, dluhopisy, kryptoměny či jiná investiční aktiva. Častěji mají s investováním zkušenosti lidé nad 35 let a také muži (54 %) oproti ženám (42 %). A jak jsme na tom z hlediska času? Více než polovina dotázaných, co již mají s investicemi nějaké zkušenosti, investuje déle než 5 let. Velkou část dotázaných tvoří také ti, co investují méně než dva roky (27 %). Do této skupiny lidí spadají především prvoinvestoři, kteří se svezli na trendu uplynulých dvou let. V průběhu koronavirové pandemie lidem rostly úspory a výrazně častěji tak hledali příležitosti pro jejich efektivní zhodnocení.

Cílem Portu je dokázat lidem, že pravidelné investování dlouhodobě nese ovoce. Máme tedy radost, že 6 z 10 účastníků měření odpovědělo, že investuje pravidelně. Nezanedbatelné množství dotazovaných také uvedlo, že pravidelné investice kombinují s těmi jednorázovými – v závislosti na typu – což dokládá určitou míru diverzifikace aktiv, která je v investičním světě klíčovým bodem.

Proč se velká část z nás k investování ještě neodhodlala?

Téměř 4 z 5 respondentů, kteří zatím žádné investiční nástroje nevyužívají, uvedli, že jim na investování nezbývají peníze. Častěji takto reagovali lidé s nižším vzděláním, z jejichž měsíčního příjmu mnohdy nelze na investice vyčlenit dostatečný finanční obnos. Mezi dalšími často se opakujícími argumenty se objevovalo také to, že dotazovaní problematice investování nerozumí, vnímají investování jako rizikový podnik a bojí se o své úspory nebo nevěří investičním společnostem či v to, že by investice něco vydělaly.

Obavy ohledně investování však nejsou na místě. Rozumět investicím do detailu není potřeba, stejně jako se jim intenzivně věnovat na každodenní bázi. S tím umí pomoct zkušené investiční společnosti, které mají know-how a nástroje na vyhodnocování rizik. Stejně tak neplatí mýtus, že investice jsou nedobytnými a dlouhodobě vázanými penězi. S Portu je v případě potřeby může mít investor k dispozici na běžném účtu během několika dnů.

Strach z nulových výnosů nebo dokonce ztrát je pochopitelný, do investování je však potřeba jít s přesvědčením dlouhodobějšího horizontu a ochotou akceptovat občasné výkyvy na trzích. I v případě investic je navíc možné nastavit různou úroveň rizikovosti, od konzervativních profilů až po ty odvážnější. Odměnou vám můžou být významně vyšší výnosy, než kterých byste dosáhli schraňováním vašeho jmění na spořicím účtu či pod matrací. Chce to čas a ochotu alespoň trochu riskovat.