Nastavte si trvalý příkaz a zapomeňte, že investujete. To je rada, kterou slyší řada začínajících investorů a kterou často dáváme také my. Má to své důvody. Největší nebezpečí pro začínající investory totiž nepředstavuje vývoj trhu, ale spíše jejich vlastní emoce. Jakmile však dostanete základy pod kontrolu, je na čase udělat další krok a zakomponovat do investic růst cen.

Ceny v ekonomice se mění a jinak tomu není ani u nás v Česku. Rohlík už dobrých pár let nestojí pod korunu a za také jídlo v restauraci zaplatíte více než před deseti lety. Ruku v ruce s cenami rostou i mzdy a Češi si tak v průměru vydělají každý rok o něco navíc. Tempo růstu přitom není zanedbatelné. Zatímco v roce 2010 bral průměrný Čech (hrubou) mzdu ve výši necelých 24 000 Kč, v roce 2020 to bylo již více než 35 500 Kč. Za 10 let se tak mzda zvýšila takřka o polovinu a překonala i růst cen.

To stejné platí pro důchody. Částka, která by vám dnes stačila, bude jen těžko stačit za 30 let. Ostatně, před třiceti lety činil průměrný důchod jen něco málo přes 2 000 Kč. Pokud byste začali před 30 lety investovat s představou, že budete v roce 2021 každý měsíc vybírat 1 000 Kč a svůj důchod tak vylepšíte o polovinu, čekalo by vás hořké zklamání. Státní důchod byste totiž s tisícovkou navýšili jen o pár procent.

Co všechna tato čísla znamenají pro obyčejného investora? Ve výsledku hlavně to, že nesmí zapomínat na růst cen a musí inflaci přizpůsobit své investice. Platí to především u investic s velmi dlouhým investičním horizontem – tedy například pro ty, kteří investují na lepší důchod. Možností je přitom hned několik a každý si tak může vybrat způsob, který mu bude nejlépe vyhovovat.

Navyšování podle růstu cen

Navyšování podle růstu cen v ekonomice má jednu nespornou výhodu – tvrdé pravidlo, podle kterého se můžete řídit. Každý rok si vyčleníte 10 minut, v rámci kterých si sednete nad své investice a trvalý příkaz o něco upravíte. Tím něčím je míra inflace, která by se podle záměru České národní banky měla pohybovat v průměru okolo 2 %. Ne vždy se to povede, občas ceny rostou o 1 %, občas o 3 %. Právě toto číslo je rozhodující pro to, kolik budete investovat další rok. Pokud by inflace setrvala každý rok na 2 % a vy jste investovali 2 000 Kč, posíláte další rok 2 040 Kč (2000*1,02). O rok později posíláte 2081 Kč (2040*1,02), třetí rok potom 2 123 Kč. Částky samozřejmě můžete podle potřeby upravovat a zaokrouhlovat, ale čím větší systém si v navyšování najdete, tím méně starostí to pro vás bude znamenat.

Navyšování podle inflace má na svědomí 2 efekty. Tím prvním je ten, že během investičního horizontu investujete více peněz. Zatímco na začátku může jít jen o desítky korun, po dvaceti letech už je rozdíl znatelný. Místo dvou tisíc totiž posíláte téměř o polovinu více. To ve výsledku vede k druhému pozitivnímu efektu, a sice, že na konci investičního horizontu máte více peněz. A to nejen o částku navíc, kterou jste stihli poslat, ale i o dodatečný výnos.

To znázorňuje tabulka níže. Ta počítá s hypotetickou situací, kdy cenová hladina roste stabilně o 2 % a hodnota investice roste každý rok o 8 %. Při navyšování částky o inflaci se celková investovaná suma zvětší po 40 letech o necelých 500 000 Kč, konečný stav investice ale ve výsledku díky výnosům vzroste o více než 1,3 milionu Kč. Výnos navíc získaný každoročním navyšováním měsíční investice tak činí téměř 850 000 Kč (1 336 638 Kč – 489 648 Kč).

Pozn. dvouprocentní inflace vychází z cíle ČNB, osmiprocentní výnos pak z odhadu na základě historických dat (celosvětový index MSCI World rostl za posledních 43 let v průměru o 11 % ročně).

Navyšování podle mzdy

Druhou jednoduchou alternativou je navyšování podle výše platu. V praxi si tak zvolíte procento ze mzdy, které investujete, částka se tak mění spolu s vašimi možnostmi. Neřešíte průměrné veličiny a nemusíte sledovat, co vypublikoval statistický úřad. Místo toho víte, že 15 % z každé výplaty míří na investiční účet. Jaké procento nastavíte záleží samozřejmě na vás, důležité ovšem je ho dodržovat.

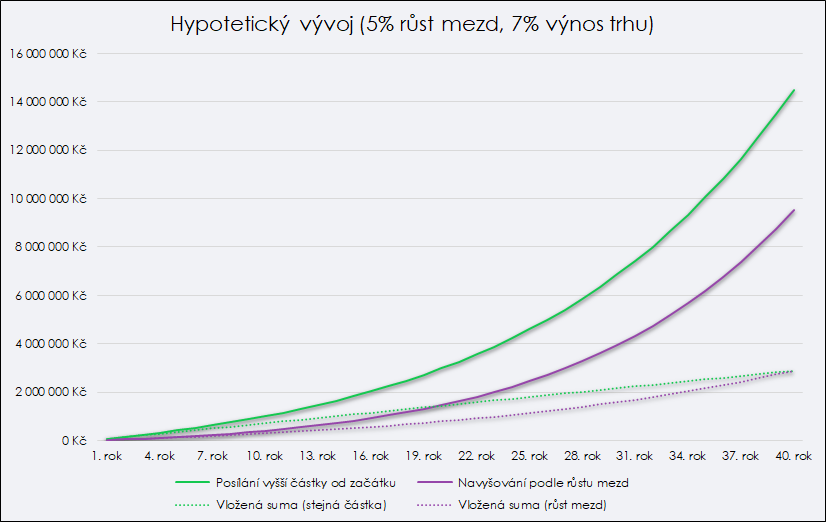

Na modelovém příkladu počítáme s průměrnou mzdou za rok 2020 (35 611 Kč), která roste každý další rok o 5 %. Hypotetický výnos trhu pak stejně jako v předchozím případě činí 8 %. Investor začíná s částkou, která odpovídá 5,6 % jeho mzdy, tedy příhodně 2 000 Kč. Tento poměr pak drží i v následujících letech.

Při navyšování o odhadovaný růst mzdy se celková investovaná suma ztrojnásobí a příspěvky v posledních letech jsou tak o cifru vyšší než na začátku. Odpovídá tomu ale také slušný výnos – částka na konci období je takřka dvojnásobná oproti situaci, kdy investor nezvyšuje výši vkladů. Výnos navíc získaný dodržováním předem daného poměru a tím pádem každoročním navyšováním o růst mzdy tak činí bezmála 2,8 milionu Kč (4 703 556 Kč – 1 930 880 Kč).

Problémem této metody je poměrně velká odtrženost od reality. Zatímco ceny v ekonomice rostou relativně stabilně, málokdo může říct to stejné o své mzdě. Čísla níže jsou tak jen čistě modelovou situací, kterou je nutné převést na vlastní možnosti a brát ji s velkou rezervou.

Pozn. za posledních 20 let se nominální průměrná mzda zvýšila o 160 %, v anualizovaném vyjádření to odpovídá růstu o 5,08 % ročně.

Navýšení od začátku

Poslední metoda je sice nejjednodušší ze zmiňovaných, ale zároveň ta nejbolestivější. Představuje návrat k první větě tohoto článku: „Nastavte si trvalý příkaz a zapomeňte, že investujete“. Místo toho, abyste posílali každý rok více a více peněz, posíláte stále stejnou částku – jen vyšší. Tím eliminujete problém předchozích metod. U nich se totiž převažováním posledních let připravujete o část složeného úročení.

V první situaci při navyšování o míru inflace činila celková vložená suma po 40 letech 1 449 648 Kč. To by při stále stejné posílané částce odpovídalo roční investici ve výši 36 241 Kč, tedy měsíční investici jen těsně přes 3 000 Kč. Přestože by investor během 40 let posílal stejnou sumu, výsledná částka by byla odlišná. V případě stále stejné investice by byla zhruba o 18 % vyšší. To ukazuje důležitost vkladů především na začátku investičního horizontu, díky čemuž mají dříve vložené finance větší prostor pro dlouhodobější úročení.

Ještě větší je rozdíl při aplikaci na druhou situaci s navyšováním mzdy. V takovém případě by investor místo plánovaných 2 000 Kč musel každý měsíc posílat hned trojnásobek (6 022 Kč). Celková hodnota investice po 40 letech by pak ale byla zhruba o polovinu vyšší. Takový rozdíl složené úročení dokáže.

Na závěr

Předchozí příklady nabízí možnosti, jak řešit růst cenové hladiny v rámci investic. Z pohledu výnosu se jako nejvýhodnější jeví posílání vyšší částky hned od začátku investování, jedná se však zároveň o to nejsložitější řešení z pohledu finanční náročnosti. Ostatně, pro radu „posílat co nejvíce peněz“ nemusíte chodit daleko. Ve výsledku nezáleží jakou metodu zvolíte, důležité je si najít takový systém, kterého se dokážete dlouhodobě držet. Nezapomínejte proto rok co rok zhodnocovat svoji investiční strategii a pokud to bude jen trochu možné, tak i navyšovat svůj pravidelný vklad. V budoucnu se vám to vrátí.

—————————————————————–

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.