Vstup dětí do dospělosti je určitě snazší, pokud mají naspořené peníze. Ty mohou děti použít na školu, bydlení nebo třeba svatbu či podnikání. Ne každý má ale takové štěstí, že mu rodiče připraví finanční podporu do začátku. Zjišťovali jsme, jak v Česku odkládají rodiče peníze dětem. Zda jim spoří, investují, jestli pravidelně nebo nepravidelně, a nebo třeba kolik korun měsíčně odkládají dětem stranou.

„V dnešní nelehké době je obzvlášť důležité myslet na finanční zajištění pro případ jakéhokoliv zvratu. A to nejen pro sebe, ale i pro své děti, kteří při vstupu do dospělosti ocení snazší startovací pozici s finančním polštářem v zádech. Je pozitivní vidět, že většina rodičů nad budoucností svých dětí přemýšlí, a pokud mohou, snaží se pro ně nějaké peníze odkládat stranou,“ říká Radim Krejčí, šéf Portu.

Nejčastější model: spravedlivě stejnou částku v rozmezí 500 – 1500 Kč a pravidelně každý měsíc

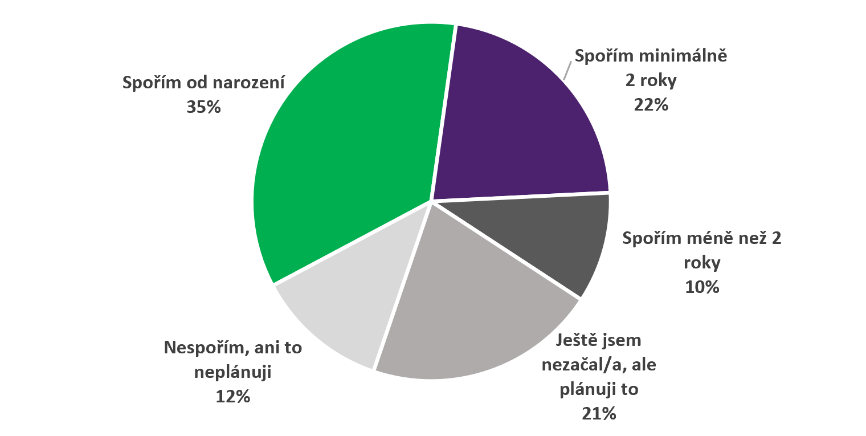

Na snazší start do života, na bydlení nebo studia – ať už je to na cokoliv, svým dětem spoří nebo investuje 67 % rodičů, další zhruba pětina (21 %) zatím stranou nic neodkládá, ale má to v plánu. Jen asi 12 % dotázaných, kteří mají děti, jim nespoří, neinvestují a ani to neplánují.

Graf 1 – Spoříte/investujete svým dětem na snazší start do dospělosti?

Z těch, kteří už dětem spoří či investují, jich 74 % odkládá stranou pravidelně, častěji rodiče se středoškolským vzděláním. Zbývající zhruba čtvrtina (26 %) nepravidelně, podle aktuálních možností, častěji přitom rodiče s vysokoškolským vzděláním (33 %).

Pravidelnost je to, co se v delším časovém horizontu počítá a vyplácí. I relativně nízké částky v řádech stokorun či jednotek tisíců lze díky složenému úročení, kdy se zhodnocují i připsané úroky a výnosy, slušně zhodnotit. Obzvlášť, pokud se jedná o investice, které reagují na aktuální dění na trhu a mohou znamenat výrazně vyšší zhodnocení než tradiční konzervativní spořicí produkty.

8 z 10 především mladších rodičů odkládá všem dětem spravedlivě stejnou částku. Další pětina pak odkládá peníze podle věku nebo konkrétních potřeb každého ze svých dětí. Jde spíše o starší rodiče, kteří mají už odrostlejší či dospělé děti a snaží se je podporovat individuálně.

Nejčastěji rodiče spoří nebo investují každému z dětí v průměru 500 – 1 500 korun měsíčně. Jde o téměř polovinu (49 %) dotázaných, častěji středoškoláků se dvěma až třemi dětmi, žijící ve středně velkých městech kolem 20 tisíc obyvatel. Asi 4 z 10 (38 %) rodičů odkládá nižší částky – částku do 500 korun měsíčně odkládají častěji ženy, rodiče s nižším vzděláním nebo rodiče z Jihočeského a Olomouckého kraje, kde jde až o polovinu této populace.

11 % rodičů spoří nebo investuje každému ze svých potomků 1 500 až 3 000 korun měsíčně, o něco více pak mladší rodiče z větších měst nad 100 000 obyvatel a s vysokoškolským vzděláním. Jen 2 % rodičů zvládá odkládat na budoucnost dětí více než 3 000 korun za měsíc.

Graf 2 – Jakou částku v průměru měsíčně spoříte/investujete každému ze svých dětí?

8 z 10 rodičů neočekává vyšší zhodnocení než 3 % ročně

Téměř 7 z 10 (67 %) rodičů svým dětem spoří nebo investuje na lepší start do života. Nejvyužívanější formou je stavební spoření, které má pro své děti založeno 6 z 10 (59 %) dotázaných. Dalším v pořadí je dětský spořicí účet, který dětem pořídili 4 z 10 (39 %) rodičů. Investiční životní pojištění pro děti má zřízeno 15 % respondentů. Další spořicí a investiční produkty jsou využívány výrazně méně – podílové fondy má pro své děti 7,5 % rodičů, akcie či dluhopisy anebo alternativní investice jen něco kolem 4 % rodičů.

„Pod vlivem pandemie Covid-19 a turbulentního vývoje na trzích vzrostl významně zájem o investiční produkty. Řada lidí si uvědomila, že pouze se spořicími produkty si nevystačí a budou muset postoupit byť minimální riziko, pokud chtějí své úspory zhodnotit. Překvapuje mě proto, že pro své děti využívá investiční nástroje tak málo rodičů,“ říká Radim Krejčí.

Z těch rodičů, kteří dětem spoří nebo investují, jich téměř 4 z 10 (38 %) plánuje střádat více než 15 let. Jsou mezi nimi především mladí rodiče do 35 let, žijící ve větších městech a s vysokoškolským vzděláním. Horizont 10 až 15 let chce dodržet asi pětina rodičů (22 %), další čtvrtina (26 %) bude spořit nebo investovat dětem alespoň 5–10 let, častěji rodiče z menších měst do 5 000 obyvatel. Maximálně 5 let, plánuje střádat 14 % rodičů.

V případě investičních produktů je dětský dlouhodobý horizont ideální. I zde platí – čím dříve začnete, tím větší šance na slušné zhodnocení. Důležitá je také pravidelnost. I relativně nízké částky lze díky složenému úročení, kdy se zhodnocují i připsané úroky, slušně zhodnotit. Například pravidelná investice ve výši tisícikoruny se při průměrném 7 % úročení za pět let zhodnotí na zhruba 71 tisíc korun, za deset let je to však výrazně více než dvojnásobek, a to 173 000 korun.

Graf 3 – Jak dlouho plánují rodiče svým dětem spořit nebo investovat?

Když už spořím nebo investuji, tak ať z toho také něco mám a vydělám na tom. To by měla být mantra každého, kdo se snaží odkládat nějaké peníze stranou. Dotazování ale ukázalo, že téměř polovina rodičů (47 %) očekává průměrné roční zhodnocení 1,5 – 3 %, další více než třetina (35 %) dokonce úročení jen do 1,5 %. Roční zhodnocení někde mezi 3–5 % očekává 12 % rodičů a jen 6 % dotázaných má ambice zhodnotit úspory svých dětí více než 5 % úročením. Ambicióznější očekávání mají přitom častěji muži a mladší rodiče.

Toto zjištění překvapilo i Radima Krejčího. „To, že tak výrazný podíl dotazovaných Čechů neočekává od spořicích a investičních produktů zhodnocení vyšší než 3 % ročně je zarážející a potvrzuje konzervativní přístup Čechů k financím. Při aktuální inflaci téměř 3 % tyto produkty nejen nic nevydělají, ale naopak z úspor zbytečně ukrajují. Dnes už existují jednoduché a relativně bezpečné investiční nástroje, které mají potenciál zhodnocení na úrovni dvouciferného čísla. V případě dětských produktů jsou často nastaveny zvýhodněné podmínky,“ říká.

Graf 4 – Očekáváné zhodnocení dětského spořícího / investičního produktu.

Portu nabízí dětský investiční účet s možností investovat dětem snadno už od tisícikoruny (jednorázově a/nebo pravidleně), s velmi atraktivním zvýhodněným poplatkem jen 0,25 % ročně. I děti tak mohou využívat výhod investičního prostředí, kde je velkým benefitem jejich dlouhý časový horizont.

O průzkumu – průzkum byl realizován v říjnu 2020 prostřednictvím on-line platformy Instant Research na reprezentativním vzorku 851 mužů a žen ve věku 18-65 let, kteří mají jedno a více dětí.

—————————————————————–

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.