Zhruba třetina (34 %) Čechů zvažuje, že si začne odkládat peníze na důchod do daňově zvýhodněného Dlouhodobého investičního produktu (DIP). Z těch, kteří si na stáří už nějaké peníze střádají, jich nejvíce (28 %) odkládá částku 500–1 000 korun.

Při odchodu do důchodu v současné době by 53,5 % dotázaných bylo spokojeno s důchodem vyšším, než je 25 tisíc korun, což je částka převyšující loňský průměrný důchod. Pro naplnění představ o ideální finanční výši důchodu nezbývá než vyplácet si rentu z vlastních úspor. Nový státem zvýhodněný Dlouhodobý investiční produkt jde vytváření těchto úspor naproti. V případě DIP od Portu má investor zaručenou nejen daňovou úlevu, ale i zvýhodněný 0,5% poplatek, vklad už od 500 korun a možnost vytvářet si vlastní investiční portfolia z různých aktiv podle potřeb a aktuálního vývoje na trhu.

Většině lidí je jasné, že vytváření finanční rezervy na stáří by mělo být běžnou součástí každého pracujícího dospělého. Proto si také 62 % Čechů odkládá část peněz na důchod formou spoření na penzijní nebo jiný spořicí účet a 57,5 % investuje do akcií, dluhopisů, realit nebo dalších aktiv. Je zde tedy i skupina spoluobčanů, kteří kombinují k odkládání na stáří jak konzervativnější spoření, tak investování.

Jak si zajistit v důchodu dostatečný příjem?

Pro 48 % investorů je pak důchod primární motivací k odkládání a zhodnocování peněz. „Vytvářet úspory na stáří je běh na dlouhou trať, v ideálním případě by se mělo jednat o desítky let. Za tu dobu se mohou peníze díky investování velmi slušně zhodnotit, pokud je s nimi nakládáno obezřetně a chytře. Je proto dobrou zprávou, že po důchodových spořicích produktech mohou Češi od ledna využít i alternativu v podobě Dlouhodobého investičního produktu (DIP) s daňovými výhodami a sami se rozhodnout, jak s úsporami na důchod naloží,“ říká Martin Luňáček, produktový ředitel Portu. Podle dotazování investiční společnosti Portu ze srpna loňského roku plánuje 34 % Čechů tento Dlouhodobý investiční produkt využít.

Tři čtvrtiny Čechů, kteří si nějaké peníze na stáří střádají, zvládnou měsíčně odložit maximálně 3 tisíce korun. Nejčastěji (28 %) na důchod odkládají částku ve výši 500-1 000 korun. V úsporách nad 3 tisíce korun měsíčně dominují muži, více než 3 tisíce dokáže uspořit 28 % mužů, ale jen 11 % žen.

Pokud by dotazované muže a ženy čekal v horizontu měsíce odchod do důchodu, 72 % z nich by bylo spokojeno s výší penze někde mezi 20-30 tisíci měsíčně, přičemž shodně 36 % s částkou 20-25 tisíc a 36 % s částkou 25-30 tisíc Kč. S částkou 15-20 tisíc by se spokojilo 10 % dotázaných. Skromnější jsou přitom ženy, 50 % z nich by se spokojilo s částkou do 25 tisíc, v případě mužů takto reagovalo 42 %. Měsíční důchod v rozmezí 30-40 tisíc korun by si představovalo 12 % respondentů, 5,5 % by pak očekávalo částku přes 40 tisíc korun. Důchod vyšší než 30 tisíc měsíčně by si představovalo 28 % Pražanů, 16 % Čechů a 15,5 % obyvatel Moravy.

„Průměrný důchod byl v loňském roce na úrovni 20 700 korun. Podle uvedených dat by se ale s důchodem do 25 tisíc spokojila jen necelá polovina Čechů. Pokud si lidé chtějí udržet určitou životní úroveň i ve stáří, musí se o rentu nad rámec státem vyplácené penze postarat sami a je potřeba na to myslet včas. Například 35letý člověk, který chce jít do důchodu v 65 letech a přilepšovat si po dobu 15 let rentou ve výši 10 tisíc měsíčně, by měl při průměrném historickém zhodnocení akciových trhů 8 % ročně začít každý měsíc investovat částku zhruba 1 200 korun, aby získal potřebných 1,8 milionu korun,“ vypočítává Marek Pokorný, analytik Portu.

Odkládání na penzi se od letošního ledna stává atraktivnější díky Dlouhodobému investičnímu produktu (DIP). Stejně jako stávající důchodové spořicí produkty umožňuje daňovou úlevu. Ze základu daně je možné každý rok odečíst až 48 tisíc korun za předpokladu, že produkt bude jeho majitel využívat alespoň 10 let a majetek, včetně výnosů, z něj nevybere před dosažením 60 let věku. Dlouhodobý investiční produkt tak umožňuje výhodnější investování například do akcií, dluhopisů nebo ETF a může přinést v delším horizontu vyšší zhodnocení než stávající spořicí produkty.

DIP jako alternativa penzijního spoření

„S Dlouhodobým investičním produktem dostávají lidé do rukou nástroj, který jim umožňuje rozhodnout se podle sebe, jakou investiční strategii zvolí, zda budou investovat dynamicky nebo konzervativně, do akcií, ETF nebo třeba kryptoměn. Z našeho pohledu jde o důležitou liberalizaci trhu a produkt, který na zdejším trhu chyběl. Je to vidět i z prvních reakcí a poptávky, kterou jsme v Portu zaznamenali,“ doplňuje Luňáček.

Za prvních deset dní od spuštění si DIP na Portu založilo už více než 2600 lidí, kteří průměrně zainvestovali 5700 korun. Největší zájem (36 %) projevili lidé mezi 30 a 40 lety, těsně za nimi je věková skupina 40–50 let s 31 %, poté následují uživatelé starší 50 let s 20 % a nakonec nejmladší generace mezi 18 a 30 lety s 13 %.

V případě DIP od Portu mohou investoři vkládat pravidelně částku od 500 korun a v průběhu času ji měnit podle potřeb a možností, stejně jako složení investičního portfolia. To vše se zvýhodněným poplatkem 0,5 % ročně. Na DIP může pravidelně přispívat i zaměstnavatel. Jde o alternativu k příspěvkům na penzijní připojištění, a i v tomto případě je pro zaměstnavatele finančně výhodný, protože až do výše 50 tisíc korun za rok neodvádí sociální a zdravotní pojištění.

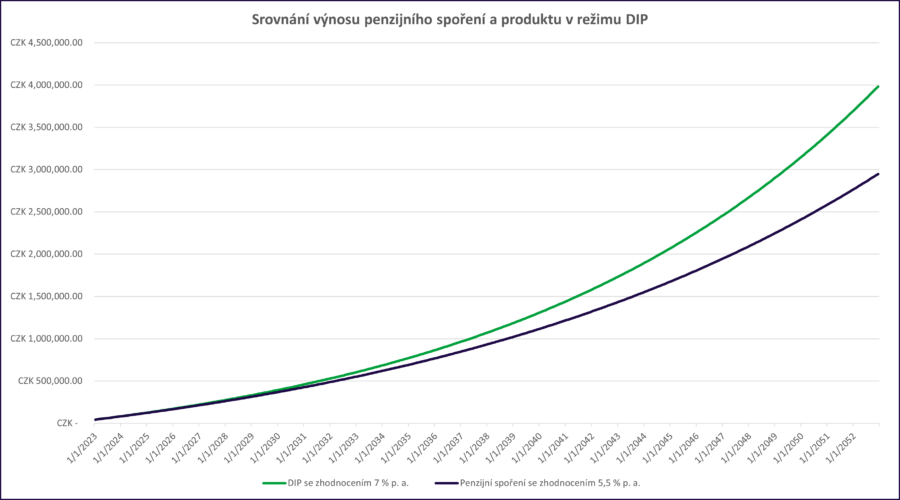

Dlouhodobý investiční produkt může klientům přinést vyšší zhodnocení než to, které v současnosti nabízejí penzijní fondy. Modelový příklad níže ukazuje rozdíl mezi zhodnocením penzijního spoření 5,5 % ročně a produktu v režimu DIP s výnosem 7 % ročně. Při počáteční investici 40 tisíc korun a pravidelné měsíční investici 3 tisíc korun bude po 30 letech investování rozdíl přes 1 milion korun. Při investici prostřednictvím DIP tak bude po 30 letech na účtu 3,98 milionu korun, v penzijním spoření pouze 2,94 milionu korun.

Na co si dát po přečtení tohoto článku pozor?

- Článek není investičním doporučením

- Historická výnosnost není nikdy zárukou budoucích výnosů

- Investice na kapitálových trzích jsou vždy rizikové

- Portu negarantuje dosažení výnosů z investice na kapitálových trzích

- Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.