Víte, že více než 360 miliard korun dle AKAT ČR leží v podílových fondech? Spousta lidí v České republice tak přichází o miliony zisků každý rok, protože by mohli investovat lépe. Podílové fondy si účtují zpravidla vysoké poplatky a dlouhodobě vydělávají méně než celý akciový trh. Tak proč neplatit méně a vydělávat více?

S investováním v podílových fondech jsou spojena dvě základní úskalí – jednak sázíte na to, že portfolio manažer vašeho fondu bude dlouhodobě úspěšný, a zadruhé se musíte připravit na placení vysokých poplatků – vstupních i průběžných – které požírají výnosy. Jak navíc prokazují studie*, jen mizivé procento portfolio manažerů dokáže konzistentně překonávat trh, neboli výnos indexu, se kterým se srovnávají.

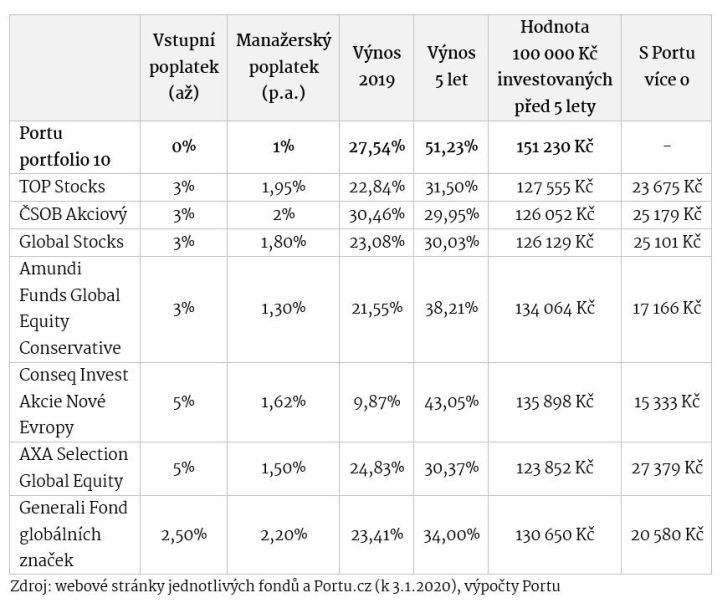

Výsledkem je, že lidem s penězi v podílových fondech utíkají vysoké zisky, které by jednoduše mohli mít. Stačí si totiž jen online založit účet u Portu a začít investovat chytře. Lidé investující na Portu vydělávají s růstem kapitálových trhů – a to více, než kdyby měli peníze ve srovnatelných podílových fondech. Ukazuje to například porovnání akciového portfolia Portu s největšími akciovými podílovými fondy bank a investičních společností.

Pro ilustraci jsou vybrány u lidí oblíbené podílové fondy, které investují obdobně jako Portu do akcií z různých částí světa a mají alespoň pětiletou historii. Co se rizikovosti týká, přestože Portu i srovnávané fondy investují do akcií, díky širší diverzifikaci mezi násobně větší počet společností je u Portu rizikovost celkově nižší – hodnota investice tedy nekolísá tolik.

Porovnání ukazuje jak náklady pro klienta v podobě vstupních a průběžných poplatků, tak i výnosy za loňský rok a posledních 5 let, jak jsou k dohledání na stránkách jednotlivých fondů.

Na první pohled je vidět, že Portu poráží fondy jak v poplatcích, tak v čistém výnosu za 5 let – a to výrazně. Zatímco u podílových fondů zaplatí člověk zpravidla vstupní poplatek kolem 3-5 % – a de facto tak začíná investovat s okamžitou ztrátou těchto procent – u Portu na vstupním poplatku nezaplatí ani korunu. I průběžná správa investice vychází značně levněji u Portu, oproti některým fondům zvládne Portu správu za méně než polovinu. To se samozřejmě pozitivně projevuje na čistých výnosech pro vás.

Rok 2019 byl pro akciové trhy po celém světě skoro až pohádkový. Celosvětově nejširší akciový MSCI All Country World index vzrostl o 23 % a index amerických akcií S&P 500 pak dokonce o 29 %. Komu se tedy v roce 2019 nedařilo, byl doopravdy smolař.

Zajímavější je ale podívat se na delší období pěti let. Zde již Portu s přehledem poráží všechny srovnávané fondy. Čistý výnos pro klienta Portu převýšil 50 %, což odpovídá ročnímu zhodnocení o 8,5 %. V průměru mělo Portu o 2 procentní body vyšší roční zhodnocení než srovnávané fondy. A to navíc před započtením vysokých vstupních poplatků.

Podíváme-li se na hypotetickou jednorázovou investici 100 000 Kč provedenou před pěti lety, vložením do Portu mohl člověk mít v průměru zhruba o 20 tisíc víc ve srovnání s podobně zaměřenými podílovými fondy. Oproti některým fondům dokonce i více než 25 tisíc korun – to odpovídá čtvrtině vkládané částky jen na ušlém zisku, který mohl investor mít.

Je zbytečné, aby lidé platili vysoké poplatky a dosahovali dlouhodobě nižších výnosů, když nemusí. Od toho vzniklo Portu, jako férová služba pro lidi a chytrá investiční platforma, kam mohou lidé posílat peníze a nemusí se o nic starat. Vaše peníze budou pracovat pod dohledem investičních odborníků WOOD & Company, silné české finanční skupiny s více než 25 letou tradicí, a vy k nim můžete mít kdykoliv přístup. Tak Portu zkuste i vy.

* např. studie společnosti S&P Dow Jones Indices LLC. (Výroční zpráva společnosti, 2019)

——————–

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás dostupné tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.