Americký akciový index S&P 500, ale třeba i celoevropský STOXX Europe 600 dokázaly na přelomu července a srpna opět posunout historická maxima. Jak si ale vlastně stojí trhy v době pandemie covidu-19 a jak v ní mohly teoreticky obstát různé typy investorů?

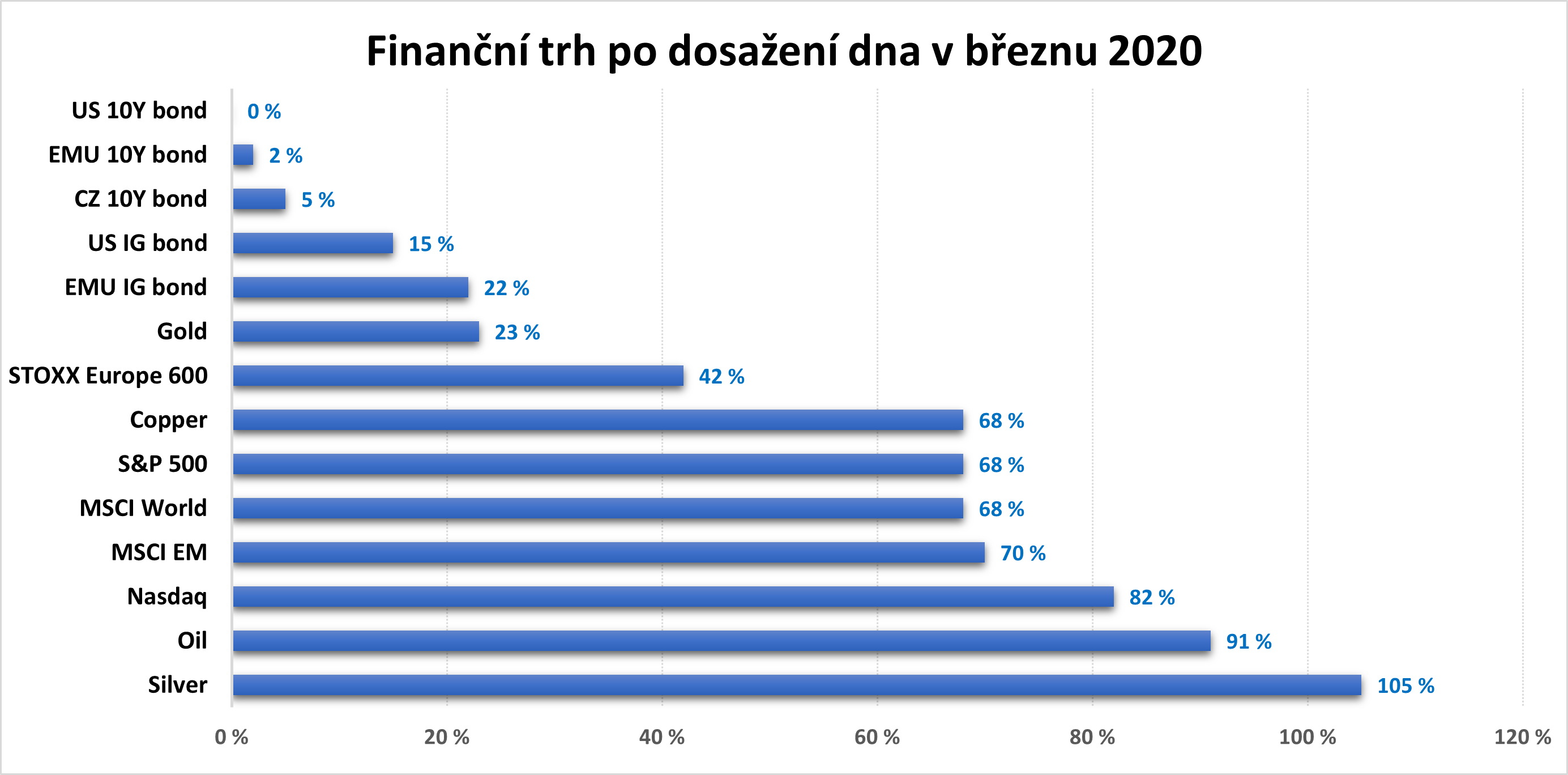

První graf ukazuje výkonnost vybraných aktiv obchodovaných na finančních trzích po dosažení dna v březnu loňského roku, tedy poté, co si trh uvědomil charakter krize spojené s covidem-19. Zhodnocení akciového indexu S&P500 o téměř 70 % je impozantní. Kdo by se nezasnil, že? Ale takové zhodnocení (by) vyžadovalo umět přesně časovat vstup na trh, tedy vědět, že již ceny amerických akcií dosedly na dno. Zpětně je to jasné, 23. března to ale spolehlivě nevěděl nikdo.

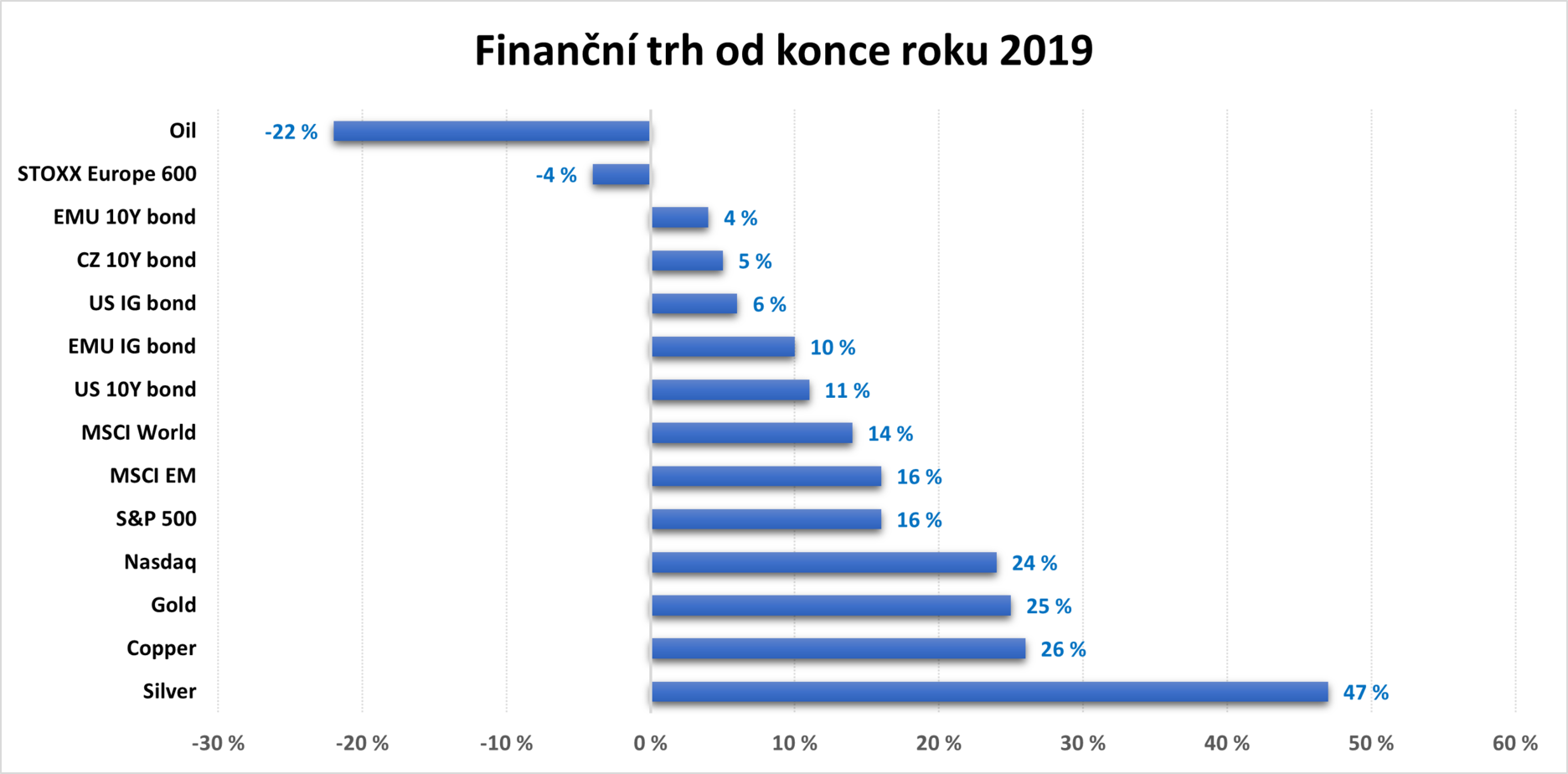

Druhý graf ukazuje zhodnocení aktiv od konce roku 2019. Lze jej chápat vlastně jako výkonnost aktiv v portfoliu pasivního investora, který neprodával v době koronavirové paniky, držel pozice a nesnažil se časovat trh. Například zhodnocení indexu S&P 500 je citelně nižší, ale je stále vysoce nadprůměrné.

Vyvstává otázka, zda mohou individuální investoři vůbec porazit, respektive porážet trh. Zastánci pasivního investování tvrdí, že ne, a nakupují rovnou celý index a snaží se minimalizovat náklady, které jsou s investováním spojené. Aktivní investoři se ovšem s pasivitou nechtějí smířit, protože věří, že právě oni budou nadáni schopnostmi a dovednostmi potřebnými k lepšímu zhodnocení, než jaké nabídne široký index.

Nedávná studie přitom ukazuje, že hledači takzvané alfy, tedy výkonnosti nad trhem, mohou být úspěšní, a to i dlouhodobě. „Zkušení individuální investoři využívají tržní neefektivity k dosažení nadstandardních zisků, které jsou vyšší než zisky dostupné ze známých strategií založených na velikosti, hodnotě, momentu nebo oznamovaných výsledcích hospodaření firem,“ píší její autoři. Jde podle nich ale jen o ty nejlepší, naproti kterým naopak existuje výrazně větší skupina, která za výkonností trhu dlouhodobě zaostává.

Pokud zvládneme klam nadměrné sebedůvěry (pocitu, že jsme lepší než ostatní) a Dunning-Krugerův efekt (kvalifikovaní své výsledky podceňují, nekvalifikovaní naopak přeceňují), máme šanci najít investora (manažera), se kterým budeme investovat. Třeba v rámci podílového fondu.

Nelze přitom zapomínat na to, že příliš rychlé „otáčení portfolia“, tedy trading, zpravidla snižuje čisté výnosy. Známý kritik tržní nenasytnosti, profesor Scott Galloway, to v rámci svého komentáře k nedávné pokutě pro společnost Robinhood popsal jasně: „Nejedná se o pokutu, ale o potvrzení správnosti obchodního modelu této společnosti. Tím je zpeněžení návykovosti denního obchodování. Daytrading je hazardní hra, která se nevyplácí.“

—————————————————————–

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.