Díky rozmanitosti trhu a investičních nástrojů se značně ztížil výběr investorům při snaze zhodnotit své finanční prostředky. Jedním z alternativních a relativně nových způsobů investování je Smart Beta ETF.

Smart Beta ETF pochází z modelu oceňování kapitálových aktiv, neboli CAPM (Capital Asset Pricing Model), který byl vytvořen v 60. letech 20. století. Na tomto modelu pracovali William Sharpe, Jack Treynor, John Lintner a Jan Mossin. Beta v tomto modelu označuje citlivost k nediverzifikovatelnému risku, neboli citlivost k systematickému a tržnímu risku. Smart Beta ETF tedy představuje chytrý způsob investování, který se snaží redukovat riziko a rozšířit portfolio oproti tradičním investičním variantám.

O ETF si dále můžete přečíst v následujícím článku.

Úvod do Smart beta ETF

Cílem Smart Beta ETF (strategické, či alternativní ETF) je zvýšit zisk, snížit riziko a diverzifikovat portfolio. Jedná se o kombinaci aktivního a pasivního investování. Smart Beta ETF je aktivní v tom, že se snaží překonat tradiční index vlastním způsobem po důkladné analýze každého fondu. Na druhou stranu pasivita spočívá v její implementaci, která je transparentní a spočívá v předem stanovených pravidlech.

Mnoho aspektů ze Smart Beta ETF bylo využíváno při tradičních aktivních strategiích, avšak cena za tento novodobý způsob investice je mnohem nižší než u aktivní správy portfolia. Hlavní strategií Smart Beta ETF není sledování indexů pouze pomocí kapitalizací váženého indexování, kde se sleduje váha jednotlivých komponentů v indexu pomocí jejich tržní hodnoty, ale konstrukce vlastních indexových hodnot alternativním způsobem, který bere v úvahu například velikost a výplatu dividend, možnou volatilitu portfolia, riziko, hodnotové charakteristiky ETF a mnoho dalších faktorů.

Typy Smart Beta ETF strategií

Na trhu se v tuto chvíli nachází více Smart Beta ETF strategií, mezi které patří například Capped Weighting, Equal Weighting a Propriety Weighting.

Capped Weighting

„Capped Weighting“ je strategie, která vznikla kolem roku 1980, když dosáhl japonský trh absurdního ocenění a představoval 51% podíl v globálním MSCI World Indexu. Toto krátkodobé ocenění bylo neudržitelné, a proto se mnoho investorů rozhodlo vytvořit indexy limitující japonský akciový trh. Tyto limitující indexy se vázaly na HDP a reálnou velikost země, což způsobilo nerovnost mezi cenou cenného papíru a jeho váhou v indexu. Tato událost byla velmi důležitá pro budoucí vývoj Smart Beta ETF indexů a v dnešní době je tato strategie populární u investorů do vládních dluhopisů.

Equal Weighting

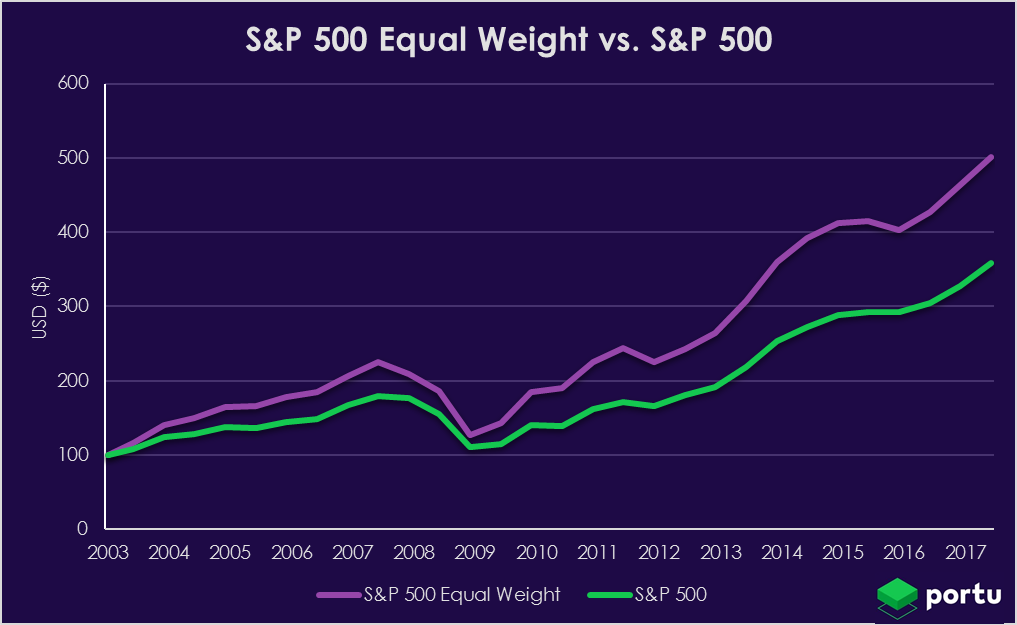

Equal-Weighting strategie je nejvíce populární a rozšířenou formou Smart Beta strategií. Tato strategie dává každé akcii stejnou váhu. Například S&P 500 Equal Weight Index dává všem firmám váhu 0,2 %, zatímco v klasickém S&P 500 má Apple téměř 4% a akcie menších firem pouze 0,01% podíl. Tato strategie má mnoho výhod.

Hlavní výhodou Equal Weight strategie je snížení koncentrace aktiv. Tím se člověk vyvaruje přecenění nadhodnocených aktiv. Další výhodou je fakt, že při náhlém poklesu akcie s větším zastoupením není investor tolik negativně ovlivněn, z důvodu vysoké diverzifikace. Poslední výhodou této strategie je zvýhodnění firem s malou či střední kapitalizací, čímž se v budoucnu zajišťuje dlouhodobá výkonnost, pokud tento segment firem nadále narůstá.

V následujícím grafu je srovnání Equal Weight strategie a normální indexové strategie při počáteční investici 100 USD u ETF S&P 500, který je nejpopulárnější mezi investory ETF. Bližší informace o tomto fondu si můžete dále přečíst v těchto článcích: 1, 2

Propriety Weighting

Tato strategie je vysoce variabilní, z důvodu množství možných faktorů, které jsou využívány pro výběr ETF. Nejznámější typ této strategie je takzvaný AlphaDex, který pracuje následovně:

- Vybere velké množství akcií

- Seřadí je podle mnoha aspektů (tržní růst, ceny, tržby, momentum a výnos)

- Spodních 25 % je eliminováno

- Zbylé akcie se seřadí do kvantilů a je jim přiřazena váha podle kvantilu

Zdali jsou Smart Beta ETF dlouhodobě výnosnější než jiné investiční varianty však zůstává nezodpovězeno. A to například kvůli variabilitě tohoto způsobu investice a také fluktuaci trhu, která může kdykoliv ovlivnit úspěšnost výše zmíněných fondů. Na druhou stranu jsou tyto fondy mnohem méně rizikovým způsobem investice vašich finančních prostředků díky vysoké diverzifikaci portfolia.

Strategii Smart Beta ETF uvedl na trh Betterment ve snaze zvýšit výnosy skrze opuštění od tradiční tržní kapitalizace. Do budoucna se budeme snažit tuto strategii také implementovat v Portu pro zvýšení investičního arzenálu poskytovaného investorům.