Investice často nepřináší kýžené výsledky hned během prvních pár týdnů. Každý investor by tak měl už od začátku myslet na to, jaký je jeho plánovaný investiční horizont. Měl by brát v potaz dobu, po kterou bude své zvolené investiční portfolio držet. V případě špatně zvolené investiční strategie totiž může každý poměrně snadno přijít o vyšší výnos.

Jak zvolit správný investiční horizont?

Obecně platí, že čím delší investici máte jako investor v plánu realizovat, tím více můžete také zariskovat. Jestliže totiž máte v úmyslu držet třeba akcie nějaké společnosti po dobu dvaceti let, tak vás nemusí příliš trápit krátkodobá hospodářská krize a s ní případný i související propad finančních trhů. I tak totiž bude nadále dostatek času na to, aby cena vašeho zvoleného portfolia opět stoupla.

Příkladem je třeba americký index S&P 500, který je považovaný za benchmark amerického akciového trh. Z minulosti je totiž patrné, že tento index totiž často zažívá při globálních krizích značné poklesy. Přesto se ale jeho průměrný růst očištěný o inflaci pohybuje kolem 7 %, což při pohledu na stanovenou a přijatelnou míru inflace z pozice většiny centrálních bank po celém světě (2 %), je poměrně slušné.

Pokud tedy poprvé stojíte na prahu vaší investice, je stanovení vašeho investičního horizontu více než vhodné. S tím ale souvisí i to, že jako investoři byste si měli nejprve stanovit cíl, kterého chcete dosáhnout.

Odborníci většinou odlišují tři základní časové horizonty. Ten první je takzvaný krátkodobý a obvykle se do něj řadí investice, které ze své povahy trvají jen zhruba tři roky. Pokud se vás tento horizont týká, budou vaše investice pravděpodobně směřovat hlavně do dluhopisů.

Pokud máte v úmyslu investovat tři až deset let, bude se vás pravděpodobně týkat střednědobý investiční horizont. V takovém případě by mělo být vaše portfolio složené z dluhopisů, ale vhodné je zařazení i některých akcií.

V případě, že vaše investice bude přetrvávat více než deset let, nemusíte se bát podstoupení vyššího rizika, které s sebou přináší často i vyšší výnosy. Dlouhodobý investiční horizont je vhodný v situaci, kdy plánujete zajištění svého důchodu, nebo odkládáte peněžní prostředky pro své děti. V takové situaci se nemusíte bát mít své portfolio složené hlavně z akcií, které v čase přináší solidní výnosy.

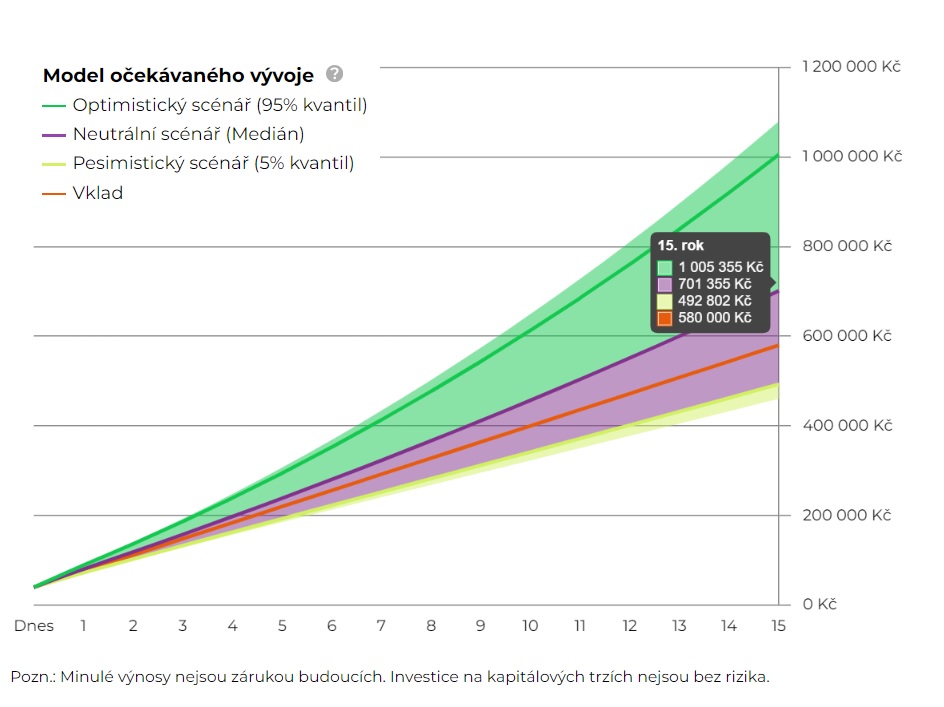

Podobně sestavujeme naše Portfolia i my v Portu. Je proto důležité na začátku stanovit, na jak dlouho plánujete investovat. To totiž může zásadně ovlivnit složení vašeho portfolia a budoucí výnosy. Ukážeme si to na příkladu. Na obrázku níže můžete vidět očekávanou hodnotu na Portfoliu s rizikovým profilem 3. To je složeno z 39,40 % % z akcií a 46,6 % tvoří dluhopisy. Zbytek, tedy 14 %, tvoří hotovost a nástroje peněžního trhu. Uvažujeme počáteční investici 40 000 Kč a pravidelnou měsíční investici ve výši 3 000 Kč, doba investování je 15 let.

Model očekávaného vývoje Portu portfolia 3

Portu portfolio 3 je pro vás vhodné pokud chcete investovat na kratší dobu a to pouze několik let. Pokud ale je váš investiční horizont delší a víte, že peníze nebude potřebovat delší dobu, nebojte se investovat své peníze v odvážnějších portfoliích.

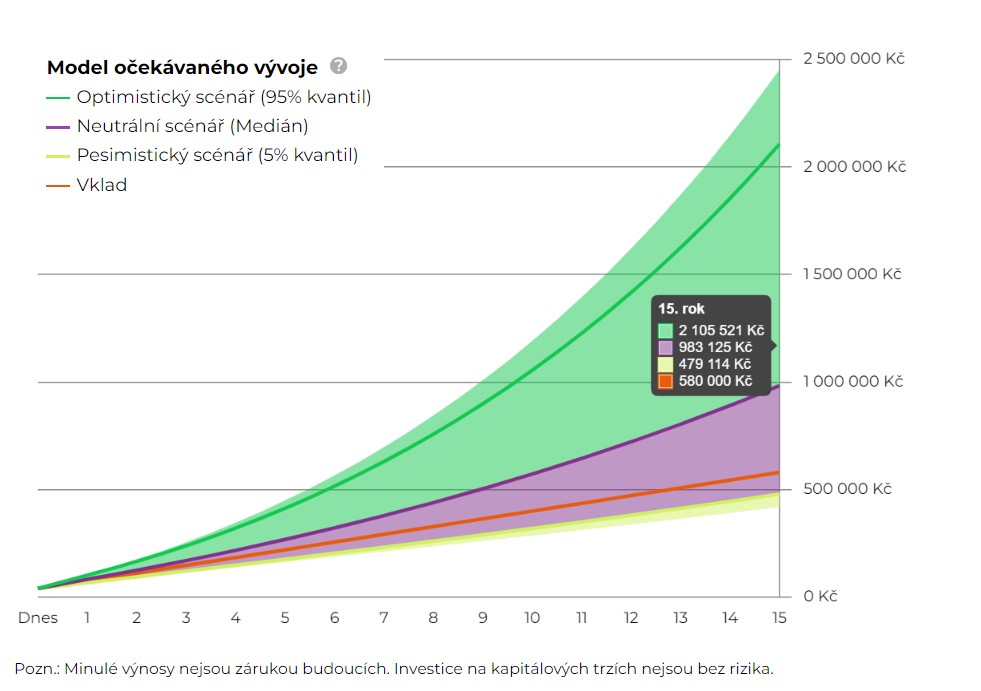

Pokud už od začátku víte, že budete investovat delší dobu, 15 let, je pro vás mnohem vhodnější Portu Portfolio s rizikovým profilem 10. To je složené výhradně z akcií, a jak můžete vidět na obrázku níže, budete mít po 15 letech pravděpodobně na svém investičním účtu mnohem více peněz.

Model očekávaného vývoje Portu portfolia 10

Pokud byste zvolili Portu portfolio 3, ale investovali byste 15 let, připravíte se pravděpodobně o značnou část výnosů. Jak je vidět z grafů, v případě že by se investice vyvíjely podle optimistického scénáře, přišli byste o 1,1 milionu korun. Právě z toho důvodu je volba investičního horizontu velmi důležitá.

Jak dlouho plánujete investovat?

U nás v Portu jsme v tomto ohledu před pár měsíci snížili poplatky pro dlouhodobé investory. V rámci slevového programu mohou získat slevu až 40 % na poplatku za správu svých dlouhodobých investic. Do portfolií Portu tak lze investovat již od 0,60 % ročně a poplatky za službu vlastní strategie pak startují již na 0,53 % ročně.

Aktivování slevy slouží jako motivace k dodržování stanovených cílů. Důležité je, že zpětně se této slevy není možné dovolávat, a proto je správné naplánování investiční strategie na místě. Nám tato informace o vašem investičním horizontu zároveň pomůže se skládáním ideálního portfolia.

V potaz byste měli brát i pravidelné revize vašich plánů. Pokud třeba spoříte svým dětem, a to hned od narození, tak se investiční horizont každým rokem zkracuje a investice by tak měly být jiné, když je váš potomek batole, a když je už vysokoškolákem.

Podstatné rovněž je, že se mají investovat jen takové peněžní prostředky, které můžete s klidným svědomím postrádat a zvolený investiční horizont je zároveň potřeba dodržovat.

Doba, za jakou investor plánuje peníze vybrat zpět, velmi ovlivňuje volbu nejvhodnější investiční strategie. Pokud tedy plánujete vybrat peníze zpět po dvou letech, je vhodnější investovat do více konzervativního portfolia, než pokud investujete na 10 let. V krátkém období se může stát, že velmi agresivní portfolia budou ztrátová vlivem krátkodobých propadů. V dlouhém období si naopak můžete dovolit investovat i do agresivnějších portfolií, přestože jste relativně konzervativní investor.

_______________________________________

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.