Osobní finance – pro mnoho lidí strašák, před kterým by se nejraději schovali, aby jim nenaskákaly pupínky. Přitom se často jedná jenom o strach z neznámého nebo neporozumění této oblasti, která může být občas trochu nepříjemná – na své osobní finance musíme totiž nahlížet realisticky a realita může být občas nepříjemná.

Představme si mozek rozdělený na „hodnou“ a „zlou“ polovinu, které dělají rozhodnutí ohledně vašich financí. Teď si představte, že „zlou“ polovinu, která vás nutí utrácet za věci, které nepotřebujete, odpojíte a nahradíte robotem. Ten získá nadvládu nad touto polovinou a pomůže vám rozumněji nakládat s vašimi penězi – tento robot je právě ona automatizace osobních financí.

Upřímně, my automatizaci a technologie máme moc rádi, protože zpříjemňují lidem životy a dělají jejich život jednodušší. Zároveň také nemají emoce a nejednají zkratkovitě. To je také jeden z důvodů, proč vlastně existuje Portu, ale o tom tento díl akademie není. Nehledě na to, kde své peníze máte, tady je příklad, jak můžete své osobní finance zautomatizovat a udělat tak váš finanční život nejen jednodušší, ale hlavně lepší.

Automatizace osobních financí není nic jiného než využití kouzla trvalých příkazů. Jak již víte z předchozích dílů této akademie, nejdříve musíte mít absolutní přehled na svými příjmy a výdaji, abyste si mohli určit, kolik peněz si můžete bezpečně odkládat stranou. Zde nastává ten nepříjemný pohled pravdě do očí. Občas totiž máme tendence si říkat, že „za tyhle věci přeci neutrácíme tolik“.

Právě díky automatizaci vašich financí můžete celou situaci otočit – ze stavu „kvůli utrácení za věci, které nepotřebuji nemám na to šetřit a investovat“ na stav „protože šetřím a investuji, nemám na nákup věcí, které nepotřebuji“. To je přeci jen lepší situace, co myslíte? Pojďme si tedy ukázat jednu z možných struktur automatizace.

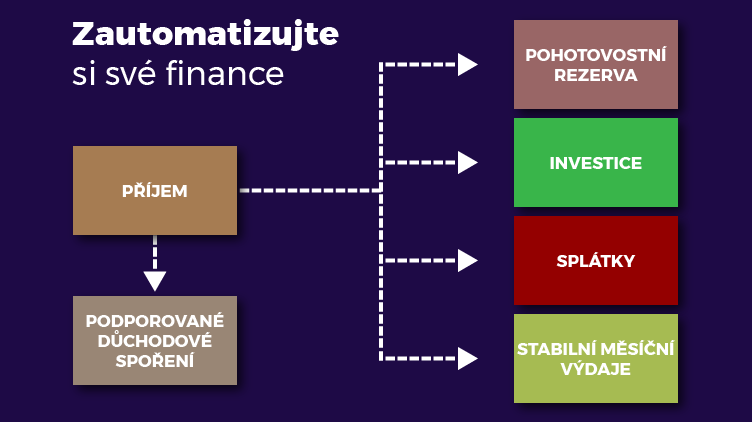

Automatizace úspor

Ten skvělý pocit, když vám na účtu přistane výplata! Co ale potom? Z předchozích dílů, kde jsme se bavili o tom, jak mít pořádek ve svých příjmech a výdajích, už byste měli mít přehled o tom, kolik vás jednotlivé položky stojí peněz. Proto jakmile vám na účet dorazí výplata, měl by se spustit celý řetězec akcí. Na vašem běžném účtu zůstane pouze taková částka, o které víte (z přehledu, který jste si už jistě vytvořili), že vám pokryje vaše stabilní měsíční výdaje. Do takových výdajů můžeme počítat náklady na bydlení, jídlo, telefon, internet, automobil a podobně.

Všechny ostatní peníze poté pošlete jednoduchým trvalým příkazem co nejdříve tam, kam patří. A proč trvalým příkazem a automaticky hned poté, co přijde výplata? Aby vás nelákalo je hned utratit za ty skvělé boty! Čím dřív je odešlete, tím lépe.

Jednoduchý příklad:

Víte, že 15. den v měsíci vám stabilně přichází na běžný účet výplata. Zároveň víte, že vaše měsíční fixní náklady (nájem, jídlo, telefon, internet, atd. atd.) jsou zhruba 50 % z celkového příjmu. Už jen vědět tuhle informaci je docela dobré, ne?

Bezva, pokračujeme. 50 % tedy necháme na běžném účtu pro fixní výdaje. Co je podle nás důležité, nechat si určitou část peněz pro svoje potěšení. Takových 10 %, které budou na běžném účtu, kdybyste třeba chtěli vyrazit na hezkou večeři nebo výlet.

No a těch dalších 40 % už automaticky rozešleme tam, kam patří. Část na spořicí účet (protože co kdyby se náhodou rozbila pračka), část třeba na podporované důchodové spoření a další část na investice (třeba Portu). Když vám 40 % automaticky z běžného účtu zmizí, tak vlastně ani nemáte tu potřebu peníze utratit a pracujete s tím, co vám zbyde. A o to přeci jde, ne? Vedle toho vám také utěšeně roste hodnota vašich úspor a investic a vy se tak nemusíte strachovat, co přijde v budoucnu. Když jednou takové perpetum mobile nastavíte a necháte pracovat, už vás nikdy žádná nenadálá událost nezaskočí.

_____________________________

Investiční akademie 1: Co je akciový trh

Investiční akademie 2: Investujte chytře

Investiční akademie 3: Spoření vs. investování

Investiční akademie 4: Pět jednoduchých pravidel pro chytré investování

—————————————————————–

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.