Na akciovém trhu byste jen těžko hledali společnost s větší stabilitou, než má platební gigant Visa. Firma nabídla investorům bezpečný přístav i během kolísání trhů a jejími hlavními znaky se stal kontinuální růst příjmů, zisku i akcií.

Visa

Cestu za tím, aby se Visa stala každodenní součástí našich životů začala v roce 1958 po tom, co jí spustila Bank of America jako první spotřebitelskou kreditní kartu s názvem Bank Americard. Společnost se rozrůstala a v roce 1974 už expandovala do zahraničí. V roce 1975 se Visa stala nezávislou firmou, a o rok později se přejmenovala na Visa.

Zanedlouho Visa zavedla systém elektronické autorizace platebních transakcí a připojila se k síti bankomatů, což držitelům karet umožnilo výběr hotovosti. Právě tyto kroky byly klíčovými v tom, aby se z podniku stal obr v dnešní podobě, tedy 12. nejcennější společnost světa s tržní kapitalizací 484 miliard USD, ročními příjmy na úrovni téměř 30 miliard USD a ziskem 15 miliard USD. Dnes i díky Vise můžeme svojí platební kartou nebo mobilem platit v podstatě kdekoliv na světě.

Byznys model

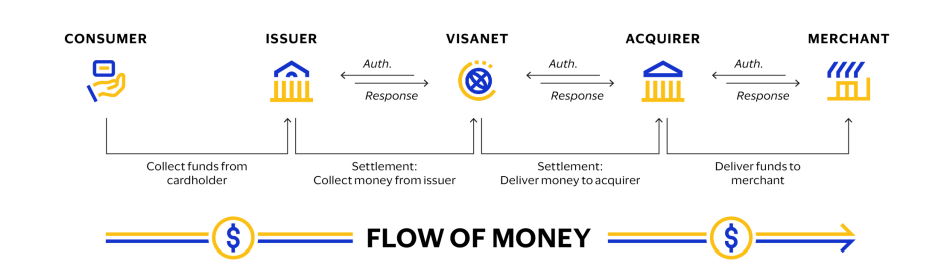

Podnikání Visy si automaticky každý spojí s placením platebními kartami. Ve skutečnosti ale firma žádné karty nevydává a ani si od lidí nestrhává poplatky. Visa působí jako zprostředkovatel s vlastní platební sítí, která pojí spotřebitele, obchodníky, a finanční instituce, např. banky.

Jinými slovy, když zákazník uskuteční nákup pomocí karty Visa, transakce se odešle do banky obchodníka na autorizaci. Přijímací banka potom odešle transakci společnosti Visa na zpracování. Po schválení transakce se peníze převedou z bankovního účtu spotřebitele (issuer) na bankovní účet obchodníka (acquirer).

Takto vypadá platební proces, Visa ale vydělává 4 různými způsoby:

- Servisní poplatky

- Poplatky za zpracování údajů

- Poplatky za mezinárodní transakce

- Ostatní poplatky

Servisní poplatky

Příjmy v rámci tohoto segmentu se skládají zejména z poplatků, které podporují klientské využívání služeb Visa. Objem plateb je hlavní hnací silou výnosů ze služeb a v roce 2022 představovaly příjmy tohoto segmentu 13,4 miliardy USD.

Poplatky za zpracování údajů

Za zpracování a zúčtování transakcí ve své síti jsou obchodníkem účtované poplatky za zpracování údajů. Tyto poplatky platí za autorizaci, zúčtování, vyrovnání, služby s přidanou hodnotou, přístup k síti a další služby údržby a podpory, které ulehčují transakce a zpracování informací mezi klienty. V roce 2022 představovaly příjmy tohoto segmentu 14,4 miliardy USD.

Poplatky za mezinárodní transakce

Visa vydělává také na přeshraničních transakcích díky zpracování měnových konverzí. Poplatky za mezinárodní převody a platby pokrývají náklady spojené s konverzí měn a dodržováním mezinárodních zákonů. V roce 2022 činily příjmy tohoto segmentu 9,8 miliardy dolarů.

Ostatní poplatky

Ostatní výnosy tvoří zejména služby s přidanou hodnotou, licenční poplatky za používání značky nebo technologie Visa, certifikace, licencí a výhod pro držitele karet, jako je zvýšená ochrana účtu. V roce 2022 činily příjmy tohoto segmentu 2 miliardy USD.

Souhrnná suma těchto příjmů dosáhla 39,6 miliardy USD. Jedná se však o „hrubé tržby“. Od nich je ještě potřeba odpočítat stimuly pro zákazníky, které tvořily v roce 2022 až 10,3 miliardy USD. Tyto stimuly jsou placené finančním institucím, obchodníkům a partnerům s cílem zvyšovat objem platebních transakcí, akceptaci produktů Visa, inovace a získávat zákazníky od konkurence.

Platební gigant zároveň drží podíl ve vícero cenných startupech. Příkladem je švédská Klarna, největší evropský poskytovatel BNPL (kup teď, zaplať později) půjček, do kterého Visa v roce 2017 investovala 377 milionů USD. Visa od roku 2011 vlastní i 4,19 milionu akcií Block (bývalý Square), což představuje zhruba 1,2% podíl ve firmě. V roce 2015 firma investovala i do jednoho z nejcennějších fintech startupů současnosti Stripe.

Jak je na tom Visa dnes?

Úspěch Visy se naplno projevil i ve vývoji ceny jejích akcií. Ty od finanční krize v roce 2008 vzrostly až o 1500 % a napříč nejistým makroekonomickým časům se obchodují blízko svého maxima.

Je tomu tak zejména kvůli samotnému charakteru podnikání. Visa vydělává na platebních transakcích, které budou lidi uskutečňovat navzdory rostoucím cenám vždycky. Domácnosti si možná odpustí večeři v restauraci, nové oblečení nebo dovolenou, ale platit budou nadále. Proto se Vise daří i v těžkých časech, čehož důkazem jsou poslední výsledky hospodaření. Tržby společnosti se meziročně zvýšily o 12 %, čistý zisk o 6 % a množství zpracovaných transakcí o 8 %.

Nový potenciál

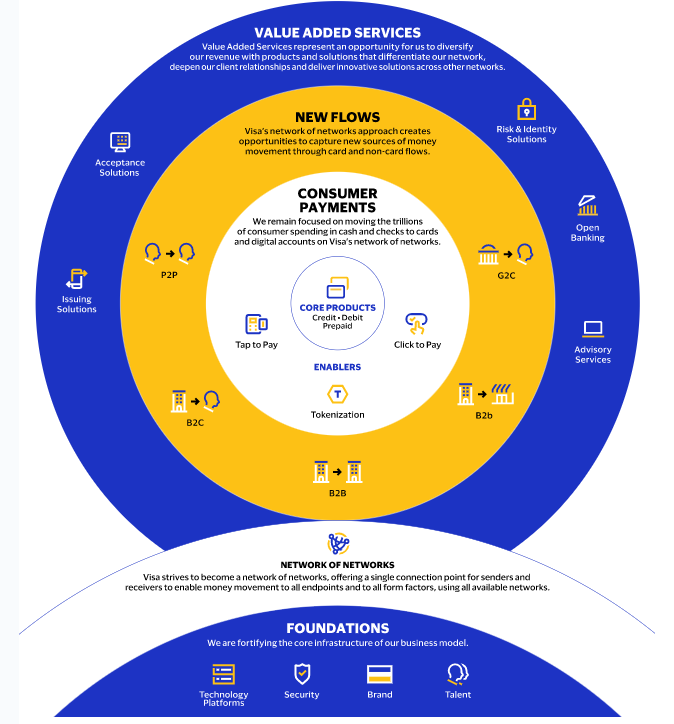

Investoři si ale na Vise necení jen její stabilitu, ale i potenciál. Doba hotovosti pomalu mizí a nastupuje doba online plateb, smartphonů, chytrých hodinek atd. Z toho těží i samotný podnik.

Společnost ale zároveň objevuje nové možnosti růstu, kterými jsou Value added services (služby s přidanou hodnotou), New flows (nové toky) a další. V rámci služeb s přidanou hodnotou Visa nabízí svým partnerům rozšířené možnosti o analýzu dat, risk management, prevenci hrozeb, otevřené bankovnictví, kontrolu účtů, digitální pojištění, BNPL možnosti, poradenství a další nastupující trendy.

Visa zároveň tlačí na nové zdroje příjmů, kterými se stávají toky peněz mezi spotřebiteli (P2P), podniky (B2B), vládami a jejich kombinací (B2C, G2C). Do těchto iniciativ se řadí například i Visa Direct, která umožňuje firmám a spotřebitelům posílat peníze přímo na bankovní účet nebo kartu. V rámci dalších možností Visa pracuje na nových technologiích, jako jsou biometrické ověřování a procesování plateb v reálném čase.

Konkurenční výhody

Dalším důvodem popularity Visy jsou její konkurenční výhody:

- Globální dosah a značka: Platební síť společnosti Visa je akceptovaná prakticky všude. Zároveň je rozpoznatelnost značky vysoká a pozitivně vnímaná.

- Postavení na trhu: Na trhu je jen několik velkých hráčů, přičemž jediným, který se velikostí může rovnat Vise je Mastercard. Specifikovanost trhu zároveň zabraňuje vstupu na trh novým konkurentům.

- Inovace: Visa úspěšně vyvíjí nové služby, aby uspokojila rostoucí potřeby svých spotřebitelů.

- Rentabilita: Zisková marže společnosti dosahuje 50 %. To znamená, že každé euro tržeb promění na 50 centů zisku. To jsou bezkonkurenčně nejvyšší míry ziskovosti, jaké (i v normálních časech) v korporátním světě najdete. Návratnost investovaného kapitálu (ROIC) dosahuje 27 %.

- Finanční síla: Visa jen v roce 2022 vygenerovala 17,9 miliardy USD volných hotovostních toků. Tato finanční síla dělá stabilním nejen podnik, ale využívá tyto prostředky i na zvyšování dividendy, ale i odkupy vlastních akcií. Mimo to ale zároveň každý rok dává peníze (za posledních 5 let 3 miliardy USD) na akvizice menších firem, které rozšiřují její možnosti.

Rizika

- Konkurence: Visa má na svém trhu vedoucí postavení, ale to neznamená, že může „usnout na vavřínech“. Ve světě fintech se stále více prosazují nové firmy, jako PayPal, Block, AliPay a další, které v některých částech podnikání konkurují Vise.

- Kyberútoky: Kybernetické útoky hackerů se stávají sofistikovanějšími a pokud by některý dokázal ohrozit data Visy, byl by to pro ni a její zákazníky problém.

Závěr

Málokterá společnost má tak silné základy, jako právě Visa. Tento fakt spolu s dalším potenciálem dělá její akcie žádaným artiklem. Akcionáři firmy se mimo vysoké návratnosti těší i pravidelně rostoucím dividendám. Akcie Visa mohou být vhodnou volbou mezi stabilní a růstovou složkou jakéhokoliv portfolia.

____________________________________

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.