Diverzifikace – pojem, který jste (nejen) ve vztahu k investování již určitě slyšeli. Jedná se o techniku, která díky rozložení vašich prostředků do několika aktiv dokáže snížit celkovou rizikovost vaší investice. Díky diverzifikaci lze dosahovat srovnatelných výnosů a současně nést mnohem nižší riziko. Čím je to ale způsobeno?

Nejprve si připomeňme, že riziko vyjadřuje, jak moc může hodnota investice kolísat. Jinak řečeno, jak moc je pravděpodobné, že se skutečný výnos může lišit od očekávaného. Tato kolísavost se v investičním světě běžně označuje jako volatilita a matematicky se nejčastěji vypočítává pomocí tzv. směrodatné odchylky výnosů.

Informace o rizikovosti instrumentů

U investičních strategií na Portu naleznete u každého instrumentu informaci o jeho rizikovosti (volatilitě). Používáme pro to jednoduchou pětistupňovou škálu – od nízké rizikovosti po vysokou. Vysoká volatilita značí, že hodnota (cena) instrumentu se může dramaticky změnit i za kratší časový úsek – a to oběma směry. Nízká volatilita naopak vypovídá o tom, že hodnota instrumentu bývá víceméně stabilní. Portu volatilitu vypočítává pomocí anualizované denní směrodatné odchylky výnosů. Pro výpočet jsou brána historická data za posledních 5 let (popřípadě celou historii instrumentu). Směrodatná odchylka pak vychází v procentech a dle následující tabulky rozřazuje Portu instrumenty do adekvátních rizikových skupin:

• < 5 % - nízká rizikovost • • 5 - 10 % - nízká až střední rizikovost • • • 10 - 15 % - střední rizikovost • • • • 15 - 20 % - střední až vysoká rizikovost • • • • • > 20 % – vysoká rizikovost

Pro srovnání, volatilita amerického indexu S&P 500 je střední (12,8 %).

Informaci o rizikovosti Portu zobrazuje i pro strategie složené z několika instrumentů. Do rizikovosti strategie se pozitivně promítá efekt diverzifikace, díky němuž se celková volatilita strategie snižuje. Výzkumy totiž ukazují, že investiční portfolia a strategie obsahující mnoho instrumentů mají v porovnání s jedním instrumentem nebo akcií výrazně menší rizikovost. Vhodně to ilustruje následující obrázek, ze kterého vidíme, že s přidáváním dalšího instrumentu (např. akcie) do portfolia jeho celková volatilita klesá (ale klesá pomalejším tempem). Část rizika (nesystematické) lze totiž diverzifikovat.

Graf 1: Snižující se volatilita velkých portfolií

Důvodem je, že se ceny jednotlivých instrumentů nepohybují vždy spolu – nejsou takzvaně perfektně pozitivně korelované. Korelace nám říká, jak na sobě vývoj cen jednotlivých instrumentů závisí; zda se pohybují totožně (korelace je +1) nebo zcela odlišně (korelace blízká -1). Přestože korelace nemá žádný vliv na očekávanou výnosnost portfolia, jeho volatilita (rizikovost) je korelací instrumentů v něm obsažených silně ovlivněna. Čím je nižší korelace instrumentů v portfoliu, tím nižší je jeho volatilita.

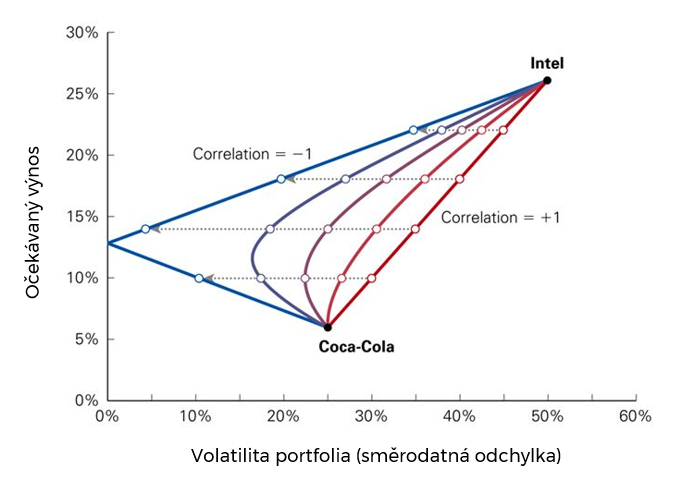

Diverzifikací k nižšímu riziku

Ilustrovat to můžeme na příkladu portfolia složeného ze dvou akcií – například Intel a Coca Cola, z nichž u každé předpokládáme smyšlenou volatilitu a očekávaný výnos. Pokud bychom například 60 % našich prostředků zainvestovali do Coca Coly a zbytek do Intelu, byl by očekávaný výnos přibližně 14 % (vážený průměr očekávaných výnosů, viz obrázek níže). Volatilita našeho portfolia – neboli to, jak jeho celková hodnota bude kolísat – by však závisela na korelaci našich dvou vybraných akcií. V případě, že by se akcie pohybovaly totožně (byly perfektně pozitivně korelované), můžeme přímým spojením dvou akcií odvodit, že by volatilita portfolia byla kolem 36 % – tedy poměrně hodně vysoká. S klesající korelací, jak vidíme na obrázku, se však celková volatilita díky diverzifikaci snižuje a spojnice akcií prohýbá doleva. V extrémním případě, pokud by ony dvě akcie byly perfektně negativně korelované, by teoreticky šlo dosáhnout takového portfolia, které nenese riziko vůbec žádné.

Graf 2: Efekt korelace na volatilitu portfolia dvou akcií

Podobně se investiční portfolio chová i při přidávání dalších akcií a instrumentů. S každým dalším instrumentem v portfoliu, který má nízkou korelaci k ostatním, můžeme snížit celkové riziko. Ukažme si to na příkladu třetí akcie v našem portfoliu – společnosti Bore. Ta je sama o sobě relativně hodně volatilní a má nízký očekávaný výnos. Jen těžko by si nějaký investor dal do svého portfolia jen tuto akcií. Díky tomu, že je však negativně korelovaná s ostatními, nabízí zajímavou diverzifikační příležitost a jejím zařazením do portfolia nemusí nutně dojít ke snížení očekávaného celkového výnosu. Ilustruje to následující obrázek, na kterém vidíme, že pokud zainvestujeme současně do akcií společnosti Bore i portfolia složeného půl na půl z Intelu a Coca Coly, můžeme se při zachování očekávané výnosnosti dostat na ještě nižší volatilitu (tmavě modrá křivka v obrázku níže)

Graf 3: Volatilita portfolia 3 akcií

Kombinací velkého počtu nekorelovaných instrumentů se tak dostaneme až na tzv. efektivní hranici portfolií, neboli takové kombinace dostupných instrumentů, které daného očekávaného výnosu dosáhnou s nejnižší možnou rizikovostí (volatilitou). Efektivní hranice portfolií je mimochodem základem celé teorie skladby investičního portfolia, jak ji popsal Harry Markowitz. Ten za svůj přínos právě v oblasti investiční teorie dostal v roce 1990 Nobelovu cenu za ekonomii.

Jak diverzifikovat na Portu?

Určování rizikovost velkého portfolia může být vzhledem k náročnosti matematických výpočtů obtížné. Proto ji Portu počítá za vás a celkovou rizikovost jednoduše zobrazuje pro každou investiční strategii, kterou si zvolíte nebo nastavíte sami. Efekt diverzifikace ve svých výpočtech Portu samozřejmě zohledňuje a využívá k tomu korelační matici, která stanovuje vztah každého jednotlivého páru nabízených instrumentů. Můžete ji vidět na obrázku níže. Propojíte-li si vámi vybraný instrument na ose vlevo s jiným instrumentem na diagonální ose, zjistíte, zda jsou spolu vzájemně pozitivně (modrá) nebo naopak negativně (červená) korelovány.

Graf 4: Korelační matice instrumentů v nabídce Portu

Při skládání své strategie tak dbejte na dobrou diverzifikaci – kombinujte nekorelované instrumenty. Jak lze z obrázku vidět, například dluhopisy a komodity jsou obecně pouze slabě nebo dokonce negativně korelované s akciemi, čímž poskytují dobrou možnost diverzifikace celkového rizika.

Už jen tím, že investujete do instrumentů typu ETF, diverzifikujete svou investici mezi desítky až stovky akcií a dluhopisů. Pokud však do svého portfolia zařadíte různé třídy aktiv a instrumenty, které spolu nekorelují, dosáhnete diverzifikace ještě větší.

Zdroj grafů: Berk, DeMarzo (2014). Corporate Finance; Data: Bloomberg, Výpočtky: Portu

——————————————————-

Portu strategie – investujte do toho, čemu věříte nejvíce

Portu strategie jsou alternativou k našim portfoliím na míru. Jsou vhodné pro investory, kteří mají dostatek znalostí a zkušeností a chtějí dlouhodobě investovat podle sebe, přitom ale se všemi výhodami, které jim Portu přináší:

– nízké náklady bez skrytých poplatků –

– diverzifikace díky frakcím už od 1.000 Kč –

– rebalance při každém vkladu nebo reinvestici dividend –

– naprostá flexibilita bez vstupních/výstupních poplatků a vázacího období –

– možnost měnového zajištění –

– směna měn bez marží –

– a obecně exekuce obchodů za nejlepších podmínek na trhu –

Začátečníkům nebo investorům, kteří se nechtějí o nic starat, doporučujeme začít s portfolii na míru – o investici se totiž kompletně stará Portu.

Každopádně ať už začnete s Portu portfoliem na míru nebo Portu strategií, později můžete přidávat další portfolia a strategie a různě je kombinovat. Celkem můžete mít až 10 Portu portfolií s různým investičním profilem, cílem i časovým horizontem, a až neomezeně vlastních Portu strategií.

——————————————————-

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás dostupné tématické investování? Vyplňte si náš investiční dotazník a my vám poradíme.