Pokud jste si právě založili důchodový účet (DIP) u Portu a zajímá vás, jak s jeho pomocí začít investovat na stáří a využít všech jeho výhod, jste tu správně. V následujícím článku vám ukážeme několik tipů, které vám pomohou s využíváním vašeho důchodového účtu naplno.

V tomto článku najdete:

- Obecné informace o důchodovém účtu

- Investiční produkty v důchodovém účtu

- Posílání příspěvků

- Příspěvky od zaměstnavatele

- Převody na důchodový účet

- Daňové zvýhodnění

- Převody a výběry z důchodového účtu

1. Obecné informace o důchodovém účtu

Důchodový účet Portu je určen k investování v režimu DIP. DIP neboli Dlouhodobý investiční produkt je režim, který vám umožní zajistit se na stáří s daňovým zvýhodněním. V rámci DIPu si sami zvolíte, jak budete na důchod investovat. Nebo to můžete nechat na Portu a o nic se nestarat. V obou případech se zvýhodněným poplatkem 0,5 %, v případě investiční rezervy jen 0,25 %. Vklady na váš DIP si můžete odečíst z daňového základu až do výše 48 tisíc Kč ročně. Přispívat vám může i zaměstnavatel.

Prostředky z DIPu můžete u nás vybírat kdykoliv, pokud ale nechcete přijít o daňovou úsporu a snížený poplatek, tak nejdříve v 60 letech věku a po investování po dobu alespoň 10 let.

2. Investiční produkty v důchodovém účtu

Jednou z výhod investování v režimu DIP je, že můžete investovat zcela podle sebe. Můžete jej svěřit do rukou Portu nebo si vytvořit vlastní investiční strategii, třeba z trendy růstových sektorů nebo populárních indexů. Chcete přidat i trochu dynamického crypta nebo naopak konzervativní úročené hotovosti? Žádný problém, v Portu to jde.

To jinými slovy znamená, že si ve svém důchodovém účtu můžete založit kterýkoliv z investičních produktů z nabídky Portu: Portfolia na míru, Vlastní i tematické strategie, Investiční rezervu a Portu Crypto. To, jak si můžete založit vaši první investici na DIPu, krok po kroku popisujeme také v tomto videu.

Důležité je také zmínit, že ve svém důchodovém účtu můžete mít i více investičních produktů najednou. Je to zcela na vás. Peníze mezi nimi lze i bez omezení přesouvat. To se může hodit například před plánovaným odchodem do důchodu, kdy se hodí začít dělat své investiční portfolio více konzervativní.

3. Posílání příspěvků

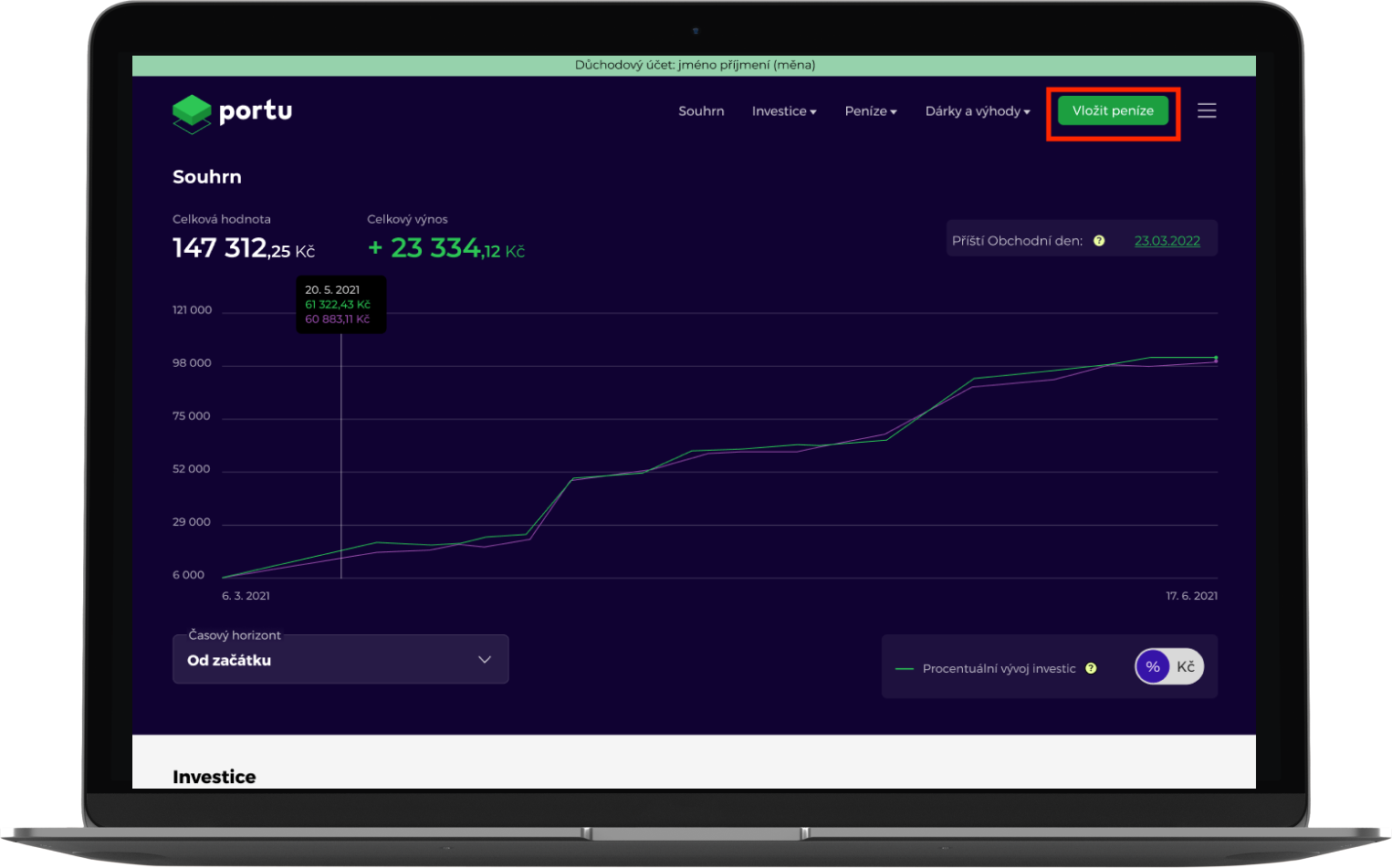

Založili jste si investici v rámci důchodového účtu a zajímá vás, jak na ni začít posílat příspěvky? Je to jednoduché. Na Souhrnu vašeho důchodového účtu klikněte na Vložit peníze.

Následně si vyberte, kam chcete peníze poslat a zobrazí se vám platební údaje. Velmi důležitý je variabilní symbol. Tím určujete, na kterou investici se zaslaný vklad připíše.

Doporučujeme nastavit si trvalý příkaz na důchodovou investici ve vašem internetovém nebo mobilním bankovnictví, abyste na zasílání peněz nemuseli myslet.

Peníze můžete vkládat buď na jednotlivé investice nebo do Peněženky, která je součástí každého důchodového účtu. Z ní lze následně peníze rozmisťovat do jednotlivých investic zadáním převodu.

Jak na převody a výběry v rámci důchodového účtu?

- Převody a výběry v rámci důchodového účtu najdete po jeho otevření v části Peníze – Jednorázové/Pravidelné převody.

- V jednorázových převodech můžete vytvořit převod v rámci důchodového účtu, převod/výběr mimo důchodový účet zatím nelze provést samostatně online, ale pouze prostřednictvím naší podpory. Mějte však na paměti, že jakýkoliv předčasný výběr i převod z důchodového účtu bude mít za následek povinnost navrátit daňovou úsporu za posledních 10 let, dodanit příspěvky zaměstnavatele a doplatit zvýhodnění na poplatcích Portu.

- V rámci důchodového účtu si můžete nastavit i pravidelný převod.

Pokud pošlete vklad bez variabilního symbolu, připíše se vám do Peněženky na klasickém účtu Portu. Tedy mimo DIP. Bez variabilního symbolu nejsme schopni určit, kam peníze připsat. Vy si je však můžete převést na důchodový účet.

4. Příspěvky od zaměstnavatele

Další z výhod DIPu je, že vám na váš důchodový účet může přispívat zaměstnavatel. Pokud váš zaměstnavatel nabízí tento benefit a vy jej chcete začít využívat, stačí si přidat zaměstnavatele do vašeho profilu a vygenerovat si platební údaje, které mu předáte. Celý proces přidání zaměstnavatele a vygenerování platebních údajů najdete v tomto videu.

Zaměstnavatel vám může zasílat jednak příspěvky za sebe jako zaměstnavatele, ale i vaše příspěvky stržené z vaší mzdy. Oba příspěvky vám budou chodit do Peněženky důchodového účtu, tu naleznete ve svém důchodovém účtu v části Peníze. Odtud si je můžete převést (v části Peníze – Jednorázové/Pravidelné převody) do vaší důchodové investice. Zaměstnavatelé mohou příspěvky zaslat formou hromadné platby, kterou následne rozdělíme jednotlivým zaměstnancům, kteří DIP u Portu využívají.

Tip pro vás: Nastavte si pravidelný převod prostředků z Peněženky, ať nemusíte myslet na jednorázový převod každý měsíc.

5. Převody na důchodový účet

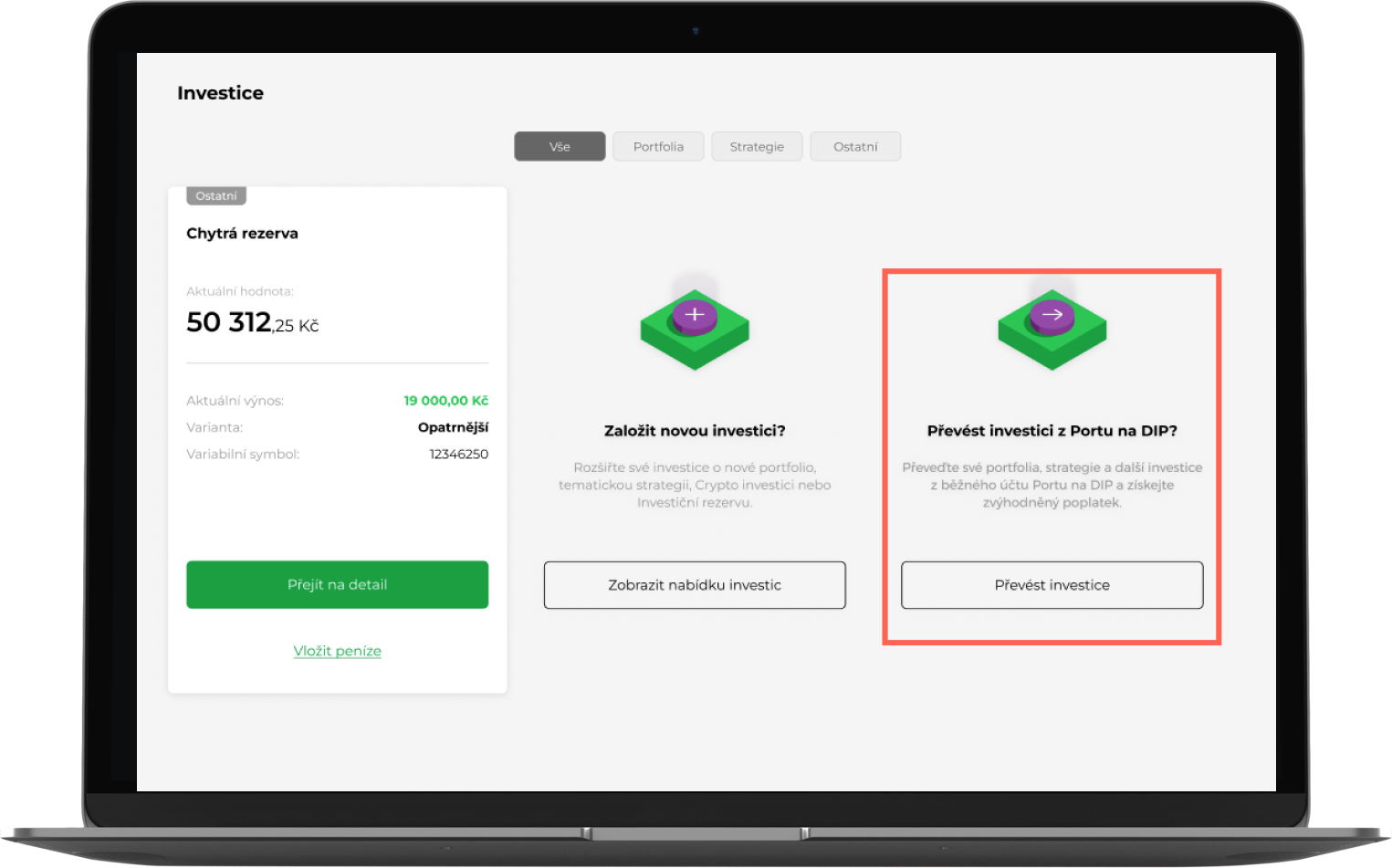

Do vašeho důchodového účtu si také můžete převést investici, kterou již na Portu máte.

Upozornění: Lze převádět pouze celé investice (Portfolia, Strategie), nikoliv jejich části.

Jak na to? Nejjednodušší způsob, jak si převést investici do důchodového účtu, je, že půjdete na Souhrn a na stránce dole zvolíte Převést investici z Portu na DIP. Následně si vyberete, kterou investici chcete převádět.

6. Daňové zvýhodnění

Neposlední výhodou investování v režimu DIP je možnost daňové úspory. Vklady na váš DIP si můžete odečíst z daňového základu až do výše 48 tisíc Kč ročně.

Pro potřeby doložení vašich vkladů vám budeme každý rok vystavovat potvrzení o majetku připsaném na DIP, které použijete při sestavování daňového přiznání – jedná se o částku, která se zapisuje do oddílu 3 “Nezdanitelné části základu daně” podle § 15 zákona o dani z příjmu. Nezapomeňte k daňovému přiznání přiložit potvrzení o majetku připsaném na DIP jako přílohu.

7. Převody a výběry

Prostředky z DIPu můžete vybrat kdykoliv. Abyste ale nemuseli vracet daňovou úsporu a mohli uspořit na poplatcích, je potřeba peníze vybrat nejdříve v kalendářním roce vašich 60. narozenin a po investování po dobu alespoň 10 let. Pokud vyberete byť i část prostředků před splněním těchto podmínek, budete muset vrátit daňovou úsporu i úsporu na poplatcích Portu.

Převody prostředků v rámci důchodového účtu jsou povoleny, neváže se na ně povinnost spojená s porušením podmínek výše.

Nestihli jsme si zatím založit svůj DIP? Podívejte se na přehlený popis charakteristik Portu na důchod. Se založením DIP účtu můžete začít ve svém profilu Portu, nebo pomocí tohoto odkazu.