Čínský ekonomický zázrak

Druhou polovinu 20. století a počátek 21. století lze mimojiné označit za éru vzestupu Číny jako hospodářské velmoci. Již v 80. letech 20. století se čínská ekonomika umístila na 7. místě světového žebříčku, což však bylo způsobeno především vysokým počtem obyvatel, za ekonomikou USA zaostávala Čína téměř šestinásobně. Při použití ukazatele HDP na tom byla nejlidnatější země mnohem hůře.

Komunistická strana v čele země však přišla s politikou, která začala Čínu otevírat okolnímu světu. Velký vliv na vzestup čínské ekonomiky měl zákon o akciových společnostech z roku 1979. Zákon umožnil vstup zahraničního kapitálu a společností na vznikající čínský trh a zcela změnil domácí ekonomickou scénu z tradiční a zastaralé na dynamickou a moderní. Dalším důležitým faktorem je obrovské množství pracovních sil, které umožnilo Číně stát se „továrnou světa“. V důsledku toho se proslavila levnými a často nekvalitními výrobky, které vyráběla pro západní svět.

V roce 2000 se čínská ekonomika probojovala o příčku výše, předstihla Itálii. Nyní je druhou největší ekonomikou světa hned za USA. Zároveň Čína už zdaleka není pouze státem továren, ale technologickou velmocí s několika velmi významnými podniky. Za zmínku stojí například Alibaba, Tencent, JD.com, Baidu, Huawei, Xiaomi, Nio nebo BYD. Mezi obyvatelstvem se také vytvořila poměrně početná střední třída a životní úroveň roste rychlým tempem.

Očekává se, že „čínský ekonomický zázrak“ bude v nadcházejících letech pokračovat a asijská země předstihne USA na pozici vedoucí ekonomiky. To se však nemusí stát.

Čínské akcie na dně

Podívejte se na výkonnost čínských akcií a bude vám jasné, že něco není v pořádku. Klíčový akciový index Hang Seng se obchoduje na nižších úrovních ve srovnání s tím, kde se obchodoval během finanční krize v roce 2008. Od svého maxima z roku 2007 odepsal až 41 %. Index NASDAQ Golden Dragon China, který sdružuje největší internetové společnosti, ztratil od svého vrcholu v roce 2007 až 70 % své tržní hodnoty. Akcie společnosti Alibaba odepsaly od svého vrcholu 70 %, JD.com 68 %, Tencent 56 %, Nio 83 %.

Proč se investoři odvrátili od Číny, když se stala ekonomickou velmocí s dobrými vyhlídkami a vysokým hospodářským růstem?

Problémy začaly před 5 lety

Je to dáno především tím, že vyhlídky ve skutečnosti nejsou tak dobré, ale pěkně po pořádku. První problémy začaly již v roce 2018, kdy začala obchodní válka mezi USA a Čínou, kdy tehdejší americký prezident D. Trump zavedl různá obchodní omezení, aby snížil obchodní deficit USA a zabránil krádežím duševního vlastnictví a technologií. Obchodní napětí mezi dvěma největšími ekonomikami trvá dodnes. Jen před několika týdny Spojené státy zakázaly vývoz nejmodernějších čipů do Číny.

Čínským akciím rozhodně nepomohly různé regulační zásahy proti jejím nejdůležitějším technologickým společnostem. Alibaba, JD.com a další významné firmy se nevyhnuly pokutám a omezením. Některým společnostem Čína dokonce zakázala vstup na americký akciový trh kvůli údajným obavám o ochranu údajů spotřebitelů. Dokonce hrozilo, že USA delistují ze svých burz všechny čínské akcie, protože tamní podniky nesdělovaly regulačním orgánům všechny účetní informace.

Pandemie a lockdowny

Ačkoli výše uvedené problémy čínským akciím a nakonec i ekonomice rozhodně nepomohly, nejedná se o nejvýznamnější problémy. Ty leží jinde. Jedním z nich byl přístup komunistické strany k řešení pandemie Covid-19. Vláda se rozhodla bojovat proti pandemii tvrdými lockdowny celých regionů s desítkami milionů obyvatel, což ochromilo spotřebu i ekonomiku. Z tohoto šoku se Čína nevzpomatovala dodnes.

Ekonomika se nezotavuje

Titulky předních ekonomických deníků se v těchto dnech plní úvahami typu „Čínský hospodářský boom po 40 letech končí“ nebo „ztracené čínská dekáda“. Čínská ekonomika se totiž nezotavuje, jak analytici a ekonomové předpovídali.

Druhá největší ekonomika světa rostla ve čtvrtletí od dubna do června meziročním tempem 6,3 %, analytici však počítali se 7 %. Rychlé tempo, řeklo by se, ale od zmíněné ekonomické reformy z roku 1979 rostla místní ekonomika v průměru o 10 % ročně. Anualizovaný růst HDP ve 2. čtvrtletí ve výši 3,2 % byl nejpomalejší od finanční krize v roce 2008. Rychlejšímu oživení brání nízká spotřeba domácností v Číně, ale také v západních zemích v důsledku vysoké inflace, která snížila čínský vývoz meziročně o 12,4 %.

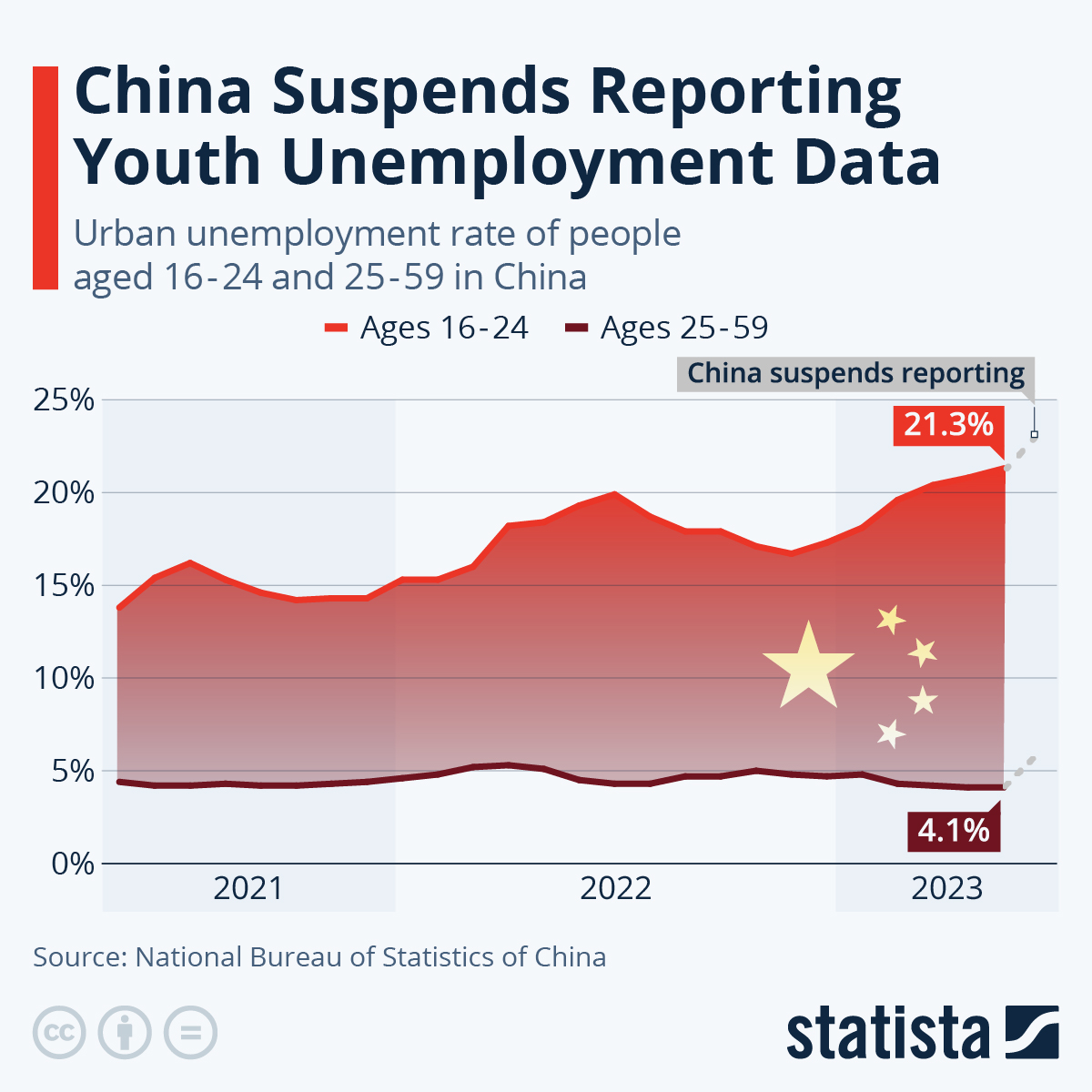

Znepokojení vyvolává nejen samotný růst HDP, ale také rostoucí nezaměstnanost mladých lidí a nejistota v sektoru nemovitostí. Nezaměstnanost mladých lidí ve věku 16 až 24 let vzrostla v červnu na rekordních 21,3 % z 20,8 % v předchozím měsíci. Čína se rozhodla tyto údaje v následujících čtvrtletích neposkytovat.

Trh s nemovitostmi ve velkých problémech

Jednou z hnacích sil rozvoje čínské ekonomiky v posledních desetiletích byl sektor nemovitostí a s ním spojená stavební výroba. Trh s nemovitostmi však již delší dobu provázejí problémy.

Jedinečným příkladem je bankrot čínské developerské společnosti Evergrande. Po desetiletí zvyšoval své dluhy v době, kdy ekonomika vzkvétala. Poptávka po bydlení byla tak silná, že stavitelé často prodávali byty kupujícím ještě před dokončením výstavby. V roce 2021 se však vláda rozhodla omezit nadměrné zadlužování ve snaze zpomalit růst cen, čímž developerům fakticky odřízla hlavní zdroj financování. Nejenže se růst cen domů zastavil, ale ceny nemovitostí začaly klesat a klesají dodnes.

Společnost Evergrande, která měla závazky ve výši 300 miliard dolarů, nebyla schopna dostatečně rychle získat hotovost na splacení svých dluhů. To vyvolalo paniku a společnost nedodala mnoho rozestavěných projektů, které již prodala. Kupující zůstali bez svého nového domova a se značným dluhovým břemenem na bedrech.

Krize kolem Evergrande však byla jen začátek. Od té doby se stejnou cestou vydali i další tamní významní developeři. Dnes investoři nervózně sledují, jak společnost Country Garden, která zaměstnává přibližně 300 000 lidí, nezaplatila dvě splátky svého mnohamiliardového dluhu a uvedla, že zvažuje „různá opatření k řízení dluhu“. Společnost Evergrande vyhlásila bankrot teprve před několika týdny.

Proč je trh s nemovitostmi v Číně tak důležitý? Nemovitostní trh představuje až 30 % ekonomické aktivity země a více než dvě třetiny bohatství domácností jsou vázány na nemovitosti. Investice do výstavby nemovitostí v prvním pololetí letošního roku poklesly oproti předchozímu roku o 7,9 %, což je další znepokojující známka pokračující slabosti tohoto odvětví.

Zdá se, že čínský boom postavený na investicích do továren, infrastruktury a mrakodrapů, je nenávratně pryč. To, co fungovalo, když se Čína snažila dohnat vyspělý svět, už fungovat nebude. Země se topí v dluzích a nemá na čem stavět. V některých částech Číny jsou postavené mosty nebo letiště málo využívané, miliony bytů jsou neobydlené a návratnost investic prudce klesla. Index měřící návratnost na realitním trhu klesnul od května 2021 o 82 %.

Proti Číně hraje trh i demografie

Čína chce pokračovat ve vysokém hospodářském růstu, ale bude to pro ni nesmírně obtížné. Trh s nemovitostmi je slabý, stejně jako spotřeba domácností a investice firem vzhledem k odchodu západních společností z Číny zpět do Evropy a USA. Čínští představitelé na tyto problémy reagují zvyšováním nového dluhu, který je však již nyní vysoký. Jak velký? Podle výzkumu společnosti JPMorgan Chase dosáhl celkový čínský dluh, zahrnující domácnosti, firmy a vládu, 282 % HDP. To je více než průměr 256 % ve vyspělých ekonomikách celého světa a 257 % v USA. Zvláště zarážející je rychlý růst zadlužení. Od finanční krize rostl dvakrát rychleji než ekonomika.

Proti Číně hrají také demografické trendy. Počet obyvatel totiž po desetiletích růstu začal klesat a v současné době dosahuje 1,425 miliardy. Očekává se, že do roku 2080 klesne počet Číňanů pod 1 miliardu. Právě početná populace je jedním z hnacích pilířů tamní ekonomiky.

Stane se Čína největší ekonomikou světa?

Zdá se, že Čína vstupuje do nové éry – éry pomalejšího růstu. Mezinárodní měnový fond (MMF) odhaduje, že růst hrubého domácího produktu (HDP) Číny v příštích několika letech nedosáhne ani 4 % ročně. Podle londýnské výzkumné organizace Capital Economics se tento trend zmírní na přibližně 2 % v roce 2030. Pokud se tato prognóza naplní, Čína by mohla zapomenout na cíl stanovený prezidentem Si Ťin-pchingem pro rok 2020, který předpokládá zdvojnásobení velikosti čínské ekonomiky do roku 2035. Zároveň je reálné, že Čína nevytlačí USA z pozice největší světové ekonomiky.

Čínská ztracená dekáda připomína Japonsko

Čína jistě čelí výzvě, protože její situace se v některých oblastech začíná podobat Japonsku a jeho ztracenému desetiletí. Boom na trhu nemovitostí, který se mění v krach, vysoké zadlužení, stárnutí populace a hrozba deflace.

Aby se Číně i nadále dařilo a životní úroveň jejích občanů rostla, musí dosáhnout tolik diskutovaného hospodářského růstu. Ale jak? Růst přichází ze tří míst: více lidí, více kapitálu nebo růst produktivity. Čína však nebude mít více pracovníků, protože demografický vývoj a množství vypůjčeného kapitálu ji dostalo do současné svízelné situace, kdy se jeho návratnost dostala do záporných hodnot. Zbývá tedy pouze produktivita, která po vstupu do Světové obchodní organizace (WTO) rychle rostla, ale již více než deset let klesá.

Přirozeným důsledkem nízké produktivity jsou nízké zisky a nízké ceny akcií. Ty jsou již nyní, jak bylo uvedeno výše, nejnižší od roku 2008 a zisk na akcii čínských firem jsou stejné jako v roce 2013. Tato skutečnost přispívá k tomu, že akcie čínských společností patří k nejlevnějším na světě.

Zatímco většina světa se potýká s vysokou inflací, Čína trpí něčím potenciálně ještě nebezpečnějším – deflací neboli poklesem spotřebitelských cen. Minulý měsíc dosáhla čínská inflace nulové hodnoty poté, co klesala pět měsíců v řadě, což je nejdelší období od roku 2003. I v tom se čínský scénář podobá tomu japonskému z 90. let.

Pokud bude Čína nadále půjčovat problémovým developerům, jako je Evergrande, nejenže bude plýtvat ekonomickými zdroji, ale vytvoří „zombie společnosti“. Možností je donutit tyto společnosti k restrukturalizaci a ukončit činnost, což dočasně sníží čínský hospodářský růst a způsobí ztráty věřitelům. Tím by se však také uvolnilo mnoho pracovních sil a kapitálu, které by se mohly přesunout do produktivnějších oblastí.

Japonsko tento krok neučinilo, čímž připravilo půdu pro desetiletí slabého růstu a stagnace namísto krátkého a prudkého šoku, který by mohl vést ke kreativní destrukci a novému ekonomickému modelu.

V Číně tkví potenciál i nadále

V některých oblastech má však Čína lepší výchozí pozici než Japonsko. Velké banky jsou ve vlastnictví státu, její obyvatelstvo je mladší a stále výrazně chudší. Navzdory mnoha problémům, kterým Čína čelí, má stále potenciál. Bude však muset najít efektivnější způsoby využití kapitálu a zvýšit domácí spotřebu, která bývá ve vyspělých zemích oporou ekonomiky.

Na co si dát po přečtení tohoto článku pozor?

- Článek není investičním doporučením

- Historická výnosnost není nikdy zárukou budoucích výnosů

- Investice na kapitálových trzích jsou vždy rizikové

- Portu negarantuje dosažení výnosů z investice na kapitálových trzích

- Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.