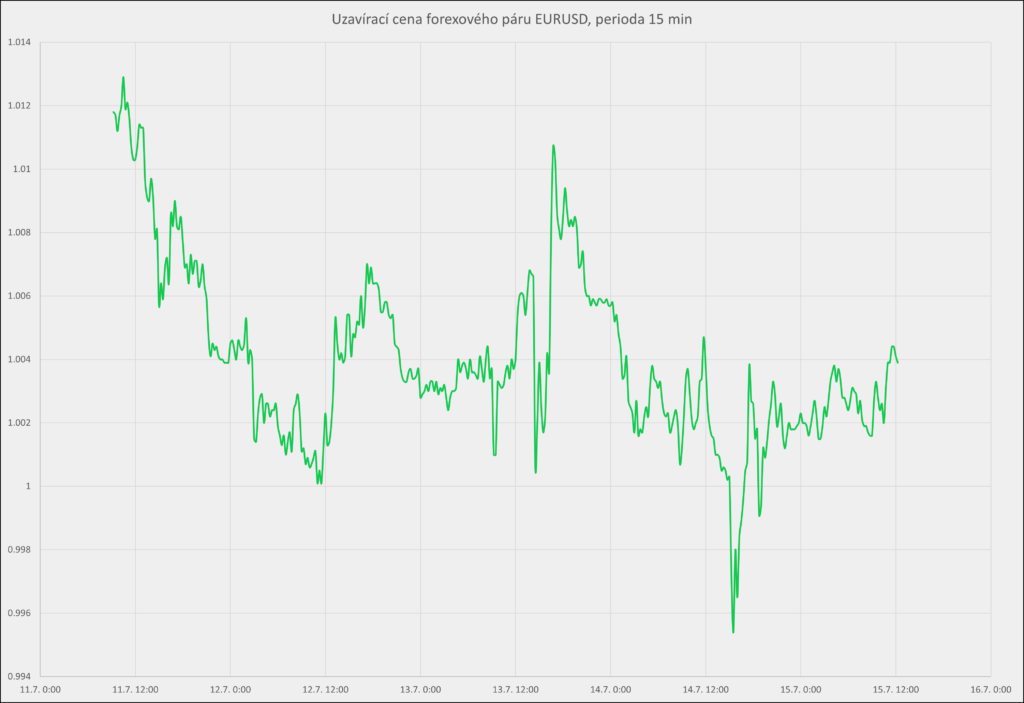

Minulý týden (14.7.) se stalo něco, co jsme už 20 let neviděli. Hodnota dvou nejpoužívanějších měn světa se vyrovnala a na chvilku se euro dokonce propadlo pod kurz 1:1 na hodnotu 0,9972 eura za jeden dolar. Proč se to stalo, jaké to má důsledky pro investory a co je možné očekávat do budoucna?

Historie páru EURUSD

Euro sice vzniklo teprve v roce 1999, ale díky jeho předchůdcům ECU a EUA, které fungovaly jako zúčtovací jednotky, a přitom nenahradily měny jednotlivých členských států, máme historická data od roku 1975. Z nich je patrné, že bylo euro za dobu své existence levnější dolaru hned dvakrát.

První velké oslabení eura přišlo roku 1981 a trvalo do roku 1986. Tato perioda je označována jako největší recese od druhé světové války, byla způsobena růstem cen ropy a dotkla se celého světa. Z dnešního pohledu byl růst ceny černého zlata velmi podobný dnešní situaci.

V roce 1970 se barel Texaské ropy WTI obchodoval za 24 dolarů, v roce 1980 už za 144 dolarů (cena upravena o inflaci). A teď skočíme do současnosti. Cena WTI byla v roce 2020 22 dolarů, v současnosti se pohybuje na úrovni přes 100 dolarů. Vysoká cena ropy snižuje poptávku po ní a tlumí hospodářskou aktivitu.

Druhý propad hodnoty eura pod paritu byl začátkem milénia, kdy bylo možné za jeden dolar koupit více než 1 euro po dobu asi dvou let. Tato doba je charakterizována splasknutím internetové bubliny a následného útlumu růstu HDP.

Proč byla parita dosažena?

Euro po(s)tupně depreciovalo už přes rok a mělo k tomu hned několik důvodů. Do očí bijícím důvodem je válka na Ukrajině a vysoké ceny, nebo zastavení dodávek některých komodit. Důležitým faktorem je ale i postoj centrálních bank. Evropská centrální banka až příliš dlouho otálela se zvednutím úrokových sazeb a inflace v Eurozóně se vyšplhala v červnu na 9,6 %.

Americká centrální banka začala zvyšovat sazby mnohem dříve a kvůli rychle rostoucí inflaci vypadá, že ještě přitvrdí. Pomalu se začíná mluvit o zvýšení o celý jeden procentní bod, takto naposledy Fed zvednul sazbu v roce 1981.

Za poklesem hodnoty eura tedy stojí válka na Ukrajině a z kvůli ní hrozící recese, nečinná ECB a čím dál ostřejší přístup Fedu. V Americe jsou evidentně rozhodnuti zastavit inflaci i za cenu vyvolání recese. V Evropě je ale potřeba našlapovat po špičkách kvůli dluhopisovému trhu. Zvýšení sazeb totiž znamená prodražení státního dluhu zemím Eurozóny, a hlavně jižní státy to nemusí ustát. Investoři tak pro jistotu posílají peníze do dolarových aktiv, což euro dále oslabuje.

Dne 14.7. byl dolar skutečně silnější než euro na asi 2 hodiny.

Důsledky pro korunové investory

Zajištěný investor nemusí kurzové pohyby vůbec řešit. Všechna naše Portu portfolia jsou měnově zajištěna. Nezajištěný korunový investor se na první pohled kurzu mezi dolarem a eurem nemusí obávat, neboť jeho investice je obvykle CZK-EUR nebo CZK-USD, ne EUR-USD a vzájemný kurz těchto dvou hegemonů mezi měnami je důležitý spíše nepřímo.

Vůči dolaru česká měna za poslední rok oslabila na úroveň téměř 24 Kč, což je oslabení o 10 %. Vůči euru koruna naopak posílila na hodnotu 24,5 Kč, což je posilnění o téměř 5 %. Nezajištěný investor profituje z oslabování své měny. Když nakoupí dolar za 21 Kč a za rok ho prodá za 24 Kč, vydělá 3 koruny na jednom dolaru.

Silný dolar zvýší inflaci v zemích, které nakupují komodity denominované v dolaru, což je většina světových komodit a většina zemí. To obratem zvyšuje pravděpodobnost růstu úrokových sazeb a zpomalení ekonomiky. Ani americké společnosti však nejsou silnému dolaru uchráněny. Přes 40 % tržeb společností z indexu S&P 500 totiž pochází z Evropy a jedno utržené euro ještě před rokem znamenalo 1,22 dolaru.

Dnes za jedno euro dostane americká firma už jen jeden dolar, tedy méně.

Budoucí vývoj

21.7. je rozhodující den. Nejen kvůli možné (ne)obnovení dodávek plynu do Evropy, ale také kvůli zvyšování základní úrokové sazby ze strany ECB. V minulosti se pod a kolem parity obchodovalo euro v průběhu medvědího trhu např. po roce 2000. To se ale nemusí opakovat, nacházíme se ve značně odlišné situaci.

Budoucí vývoj závisí na několika faktorech. Bude do Evropy proudit plyn? Jaká bude cena důležitých komodit? Začne ECB zvedat sazby a kde se zastaví? Jak agresivně bude úrokové sazby zvedat Fed? Přijde recese? A bude jen v Evropě nebo i v USA?

V současné chvíli je velmi obtížné cokoliv predikovat. Když ale bude Fed zvedat sazby více a rychleji než ECB, euro bude i dál oslabovat.

__________________

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás dostupné tématické investování? Vyplňte si náš investiční dotazník a my vám poradíme.