Před několika týdny jsme spustili nový projekt sledující investiční gramotnost v Česku. V rámci něj měříme na reprezentativním vzorku populace znalosti skrze variaci otázek z různých investičních oblastí. Sledovat tak budeme vývoj v čase, rozdíly mezi skupinami, a především chceme pozitivně přispívat k tomu, aby se tuzemská investiční gramotnost zlepšovala. Napadlo nás ale zamířit i do vlastních řad a stejnému testu podrobit vás, investory Portu. Do pravidelného pátečního newsletteru jsme přidali odkaz na dotazník, který vyplnilo přes 400 čtenářů, a přestože jsme některé výsledky již odhalili, většina jich zůstávala až do dneška skrytých. Jak si tedy investoři Portu vedli a jak dopadli ve srovnání s českou populací?

Pokud jste to ještě neudělali, dotazník si můžete zkusit vyplnit na stránce www.rozumiminvesticim.cz. Výsledky ani jedné z popisovaných skupin sice nezměníte, ale ověříte tak svoje znalosti, a pokud budete chtít, zasoutěžit si můžete i o zajímavé ceny.

Vyšší, ale oprávněná důvěra

Na vzorku obecné české populace jsme zjistili, že Češi si v investování příliš nevěří. U otázky, která nijak nevstupuje do samotného hodnocení, jich drtivá většina volila spíše opatrnější odpovědi, v rámci kterých se označovali za nepříliš zkušené (46 %) nebo zcela nezkušené investory (28 %). Paradoxně se ale ukázalo, že výsledky těch, co se označili za „velmi zkušené a znalé investory“, byly takřka identické jako u lidí, co se naopak označili za zcela nezkušené. Potvrdilo se tedy, že přehnaná sebedůvěra nemusí být vždy na místě.

V případě investorů Portu byla sebedůvěra o něco vyšší, přesto drtivá většina sáhla po odpovědích „uprostřed“ a považuje se tak za nepříliš zkušené (38 %), nebo spíše zkušené investory (45 %). Vzhledem k dalším výsledkům se ale rychle ukázalo, že o něco vyšší důvěra ve své investiční schopnosti je zcela oprávněná.

S čistým štítem

Hned ve třech otázkách se našim investorům podařilo odpovídat takřka bez chyby, s 99% a větší úspěšností. Konkrétně šlo o otázku na vztah mezi výnosem a rizikem, na rozdíl mezi investováním a spořením a také na koncept inflace. Mimochodem, ve stejných třech otázkách měla největší úspěšnost i obecná česká populace, u té se ale správnost odpovědí pohybovala jen na úrovni 70-75 %.

Inflaci rozumí Češi nejlépe a Portu investoři nejsou výjimkou. Pokud se spotřební koš zdraží z 1 000 Kč o 2 % na 1 020 Kč a peníze na spořícím účtu se zhodnotí o 1 % na 1 010 Kč, pořídit si lze logicky méně.

Zcela bez chyby vybírali naši investoři z možností na rozdíl mezi investováním a spořením. Investování nenabízí zaručený výnos a a ani není dostupné jen bohatým, Liší se především v podstupovaném riziku (u spoření velmi nízké) a možnosti výnosu.

Právě vztah rizika a výnosu si mohli respondenti otestovat i u další otázky – zde 99,5 % Portu investorů správně odpovědělo, že čím vyšší výnos investice nabízí, tím větší riziko se s ní obvykle pojí. Pro srovnání, v rámci české populace odpovídalo správně zhruba 72 % respondentů.

Vysoko nad průměrem

V dalších složitějších otázkách dopadli investoři Portu vysoko nad průměrem české populace, bez chyb už se to ale neobešlo. První špatné odpovědi se začaly objevovat u otázky na diverzifikaci. Samotná diverzifikace sice snižuje riziko, zcela eliminovat ho ale nedokáže. Rozdělením peněz mezi různé firmy nebo třídy aktiv dokážete snížit volatilitu, ta ale k investování neodlučně patří. Zatímco u Portu investorů odpovídalo 93 % respondentů správně, u obecné české populace zvolila správnou odpověď jen asi polovina.

Chybovalo se i ve vztahu historických výnosů k budoucím. Vzestupná tendence láká svoji jednoduchostí, v investování ale nic neznamená. Bez dalších informací se samotnými čísly řídit nelze a o budoucí výkonnosti neříkají nic. Z Portu investorů odpovídalo správně 82 %, v obecné české populaci se trefil jen každý třetí.

Počítání dělá problémy

Počítání s procenty potrápilo nejen Čechy, ale i pětinu investorů na Portu. Pokud investice v hodnotě 1 000 Kč klesne o 30 %, bude její hodnota 700 Kč. Při následným 30% růstu se na původní hodnotu ale nedostane – zastaví se na 910 Kč, tedy zhruba o 10 % níže. To často zkresluje hodnocení vlastních výkonů, zejména u aktivnějších traderů, kteří investují s velmi krátkými investičními horizonty.

Trocha matematiky je potřeba i u konceptu složeného úročení. V rámci příkladu dostali respondenti za úkol dopočítat finální stav na spořícím účtu. Pro zjednodušení se počítalo s ročním úročením (většina spořících účtu úročí na měsíční bázi) a bez vlivu daní. První rok se tak 1 000 Kč zhodnotí na 1 020 Kč, což je vcelku jasné. Druhý rok už ovšem nastupuje složené úročení a zhodnocuje se celých 1 020 Kč. Finální zůstatek na konci roku je tak 1040,4 Kč a další rok se zhodnocuje tato částka. Po pěti letech je tak v našem zjednodušeném příkladu na účtu 1 104,08 Kč. Správně odpovídalo necelých 80 % Portu investorů – ve srovnání se 40 % u obecné české populace.

Byť už bez počítání, trocha matematického přemýšlení byla potřeba i u otázky na vliv měnových kurzů. Pokud u příkladu nakoupíte akcie Applu za 15 000 Kč, získáte tím podíl v hodnotě 500 USD. Jakmile kurz klesne na 25 Kč, při prodeji podílu byste zpět získali pouze 12 500 Kč a navzdory stejné ceně akcií si odnesete o 16,67 % méně. Právě kvůli měnovému riziku klasická Portu portfolia vůči výkyvům zajišťujeme a tuto možnost nabízíme i u vlastních strategií. Správně odpovídalo zhruba 85 % Portu investorů, u české populace to bylo necelých 40 %.

Investiční pojištění a daně

Menší chyták jsme si připravili u otázky na pojištění proti poklesu na akciovém trhu. Žádná ze zmiňovaných institucí takové pojištění nezajišťuje, a to ani relativně často volená Česká národní banka. Na rozdíl od širší české populace se ale většina Portu investorů napálit nenechala a správně odpovídalo téměř 90 %.

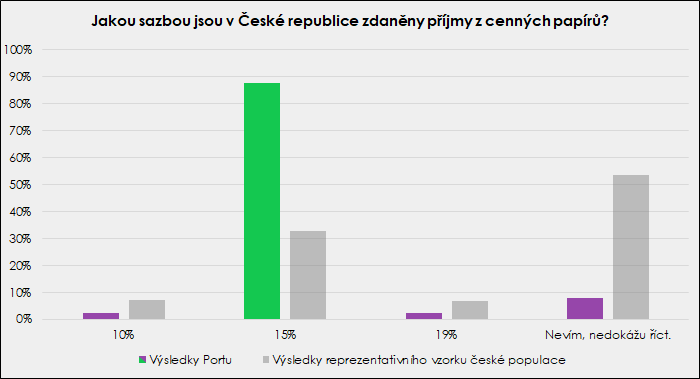

Podobnou úspěšnost měli Portu investoři u otázky na daňovou legislativu. I přestože existuje řada výjimek (prodej do 100 tisíc Kč, časový test…), příjmy z cenných papírů podléhají 15% dani. V reprezentativním vzorku české populace nedokázala většina lidí odpovědět a správně se trefila jen zhruba třetina.

Závěr

Přestože je vždy se kam zlepšovat, jsme rádi, že naši investoři dopadli velmi dobře a vysoko nad průměrem Česka. Věříme, že alespoň z části tomu pomohla i naše snaha o vzdělávání v oblasti investicí a dává nám to naději, že máme šanci přispět k investiční gramotnosti napříč Českem. V tomto snažení budeme s dalšími garanty projektu pokračovat i v následujících letech.